Nie ma hossy bez banków

Jeszcze niedawno mówiło się, że bez wzrostu notowań banków trudno o hossę. Być może w najbliższych miesiącach będziemy mieli okazję przetestować aktualność tej tezy. WIG Banki zachowuje się w ostatnich miesiącach znacznie lepiej niż WIG20. To może być dobry znak.

W ciągu ostatnich 15 lat indeks grupujący akcje banków jedynie dwukrotnie odczuł mocniej skutki spowolnienia gospodarczego lub kryzysu. W 2012 r. zachowywał się przyzwoicie, ale bez rewelacji. Zyskał 22,5 proc., podczas gdy wartość WIG20 zwiększyła się o 20,5 proc. Hossę na warszawskiej giełdzie napędzały głównie spółki surowcowe i paliwowe. Trudno więc mówić o przewartościowaniu bankowych papierów. Można raczej upatrywać w nich ukrytego potencjału do sporej zwyżki. W pierwszych miesiącach obecnego roku WIG Banki traci zdecydowanie mniej niż indeks naszych blue chips i jest minimalnie lepszy niż wskaźnik szerokiego rynku. Przekraczający nieznacznie 6 proc. spadek wygląda niewinnie przy zniżkującym o 11 proc. WIG20. Choć czasy, gdy banki miały dominujący wpływ na zachowanie WIG20 należą do przeszłości, to jednak wciąż mają sporą reprezentację i koniunktura na rynku finansowym może się na nim wyraźnie odbić.

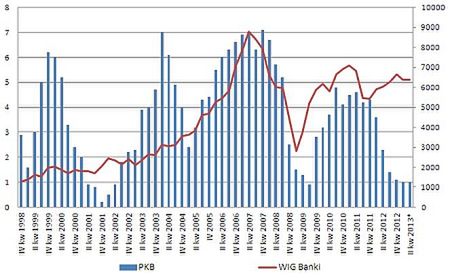

WIG Banki i dynamika PKB

Powszechna opinia, że kondycja sektora bankowego w znacznej mierze zależna jest od sytuacji w gospodarce, w ostatnich latach rzadko znajduje potwierdzenie w faktach. Nawet w trudnych czasach banki rodzą sobie znacznie lepiej niż pozostałe branże. Widać to zarówno po wynikach finansowych banków, jak i obserwacji zachowania WIG Banki. Subindeks ten niemal nie zareagował na załamanie giełdowe, związane z pęknięciem bańki internetowej z lat 2001-2003. Po płytkim i krótkotrwałym spadku, jako jeden z pierwszych ruszył bardziej dynamicznie w górę i aż do połowy 2007 r. znajdował się w silnym trendzie wzrostowym. Spowolnienie gospodarcze z lat 2004-2005 nie zostawiło na tym wskaźniku niemal żadnego śladu, jeśli nie liczyć około 10 proc. korekty wiosną 2005 r.

Jedyne poważne załamanie sektor bankowy zanotował od końca 2007 do końca pierwszego kwartału 2009 r. Wówczas WIG Banki stracił 75 proc., niemal najwięcej spośród wszystkich indeksów i subindeksów branżowych. Silniejsze tąpnięcie, sięgające 84 proc., miało miejsce jedynie w branży deweloperskiej. Tak dużym spadkom wskaźników obu branż trudno się dziwić, gdyż pęknięcie bańki na rynku nieruchomości i bankowy krach były ściśle ze sobą związane i stały się źródłem potężnego kryzysu najpierw na rynkach finansowych, a później w realnej gospodarce. Wydarzeń o podobnej skali i dramaturgii trudno się w przyszłości obawiać. Odreagowanie spadków było równie dynamicznie, jak samo poprzedzające je tąpnięcie. Z drugim, sięgającym 33 proc. spadkiem WIG Banki mieliśmy do czynienia od kwietnia do września 2011 r. Choć spadkowa tendencja była wówczas powszechna, zarówno na naszym rynku, jak i na giełdach światowych, to jednak jej skala w przypadku banków była większa, niż innych indeksów i branż. Ówczesne pogorszenie się

nastrojów można wiązać głównie ze wzrostem niepokoju na rynkach finansowych, przede wszystkim w kontekście kłopotów najbardziej zadłużonych państw strefy euro.

Już od początku 2012 r. indeks WIG Banki znalazł się w wyraźnym trendzie wzrostowym, zupełnie nie przejmując się wyraźnie zniżkującym tempem rozwoju naszej gospodarki. Pierwsze, lekkie sygnały osłabienia koniunktury na rynku bankowych akcji pojawiły się dopiero w pierwszym kwartale 2013 r., gdy wiadomo było, że wzrost PKB oscyluje w okolicach zaledwie 1 proc., wskazując na jedne z najpoważniejszych w ostatnich dwunastu latach kłopoty polskiej gospodarki. Reakcja WIG Banki na tę sytuację i równie niepewne perspektywy, jest bardzo umiarkowana. Można z tego wnioskować, że bankowy subindeks może zachowywać się w najbliższej przyszłości podobnie, jak w latach 2001-2002, gdy zignorował krach internetowej nowej gospodarki. Co prawda obecne spowolnienie dotyka sfery całkiem realnej, a nie wirtualnej, ale prawdopodobnie nie będzie ani zbyt dotkliwe, ani długotrwałe. Nawet gdyby czekanie na poprawę koniunktury miało się przeciągnąć do przyszłego roku, rynek akcji, w tym papierów banków, zacząłby tę tendencję

dyskontować sporo wcześniej.

Teza, sugerująca dobre zachowanie akcji banków w najbliższych miesiącach i całym spodziewanym cyklu poprawy sytuacji na giełdzie, ma potwierdzenie fundamentalne. Po poważniejszym załamaniu z 2009 r., wyniki finansowe banków bardzo szybko uległy poprawie. Finansowy kataklizm spowodował, że zysk netto sektora bankowego zmniejszył się z 13,9 mld zł w 2008 r. do 8,2 mld zł w 2009 r., co oznacza spadek o 41 proc. Rok później odnotowano niemal 40 procentową poprawę, a lata 2011 i 2012 przyniosły wyniki wyraźnie lepsze od tych, ze szczytu poprzedniego giełdowego i gospodarczego boomu. Najbardziej charakterystyczne jest porównanie kondycji banków i pozostałej części dużych spółek, wchodzących w skład WIG20 w ubiegłym roku, w którym spowolnienie gospodarcze już dawało wyraźnie znać o sobie. Zysk netto sektora bankowego wyniósł w 2012 r. rekordowe 16,2 mld zł i był o prawie 4 proc. wyższy niż w 2011 r. Tymczasem łączny zysk netto spółek wchodzących w skład WIG20 w ubiegłym roku obniżył się o 18 proc., a wyłączając

banki zysk netto był o jedną czwartą niższy niż w 2011 r. Zysk netto KGHM, niedawnej giełdowej lokomotywy, zmniejszył się o 57 proc., znaczny spadek miał miejsce w przypadku sporej części spółek przemysłowych, zapaść zanotowała Telekomunikacja Polska. Choć sektor bankowy z pewnością odczuje skutki gospodarczego spowolnienia, to można być pewnym, że będą one niewielkie. Szacuje się, że zysk netto sektora bankowego w tym roku może obniżyć się o 10-15 proc. O takiej skali spadku większość przedstawicieli pozostałych branż prawdopodobnie będzie mogła jedynie pomarzyć.

Roman Przasnyski

Open Finance

Open Finance

| Niniejszy dokument jest materiałem informacyjnym. Nie powinien być rozumiany jako materiał o charakterze doradczym oraz jako podstawa do podejmowania decyzji inwestycyjnych. Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji i mogą ulec zmianie bez zapowiedzi. Open Finance nie ponosi odpowiedzialności za jakiekolwiek decyzje inwestycyjne podjęte na podstawie niniejszego opracowania. |

| --- |