Rynki wschodzące wciąż w niełasce

Koniunktura na giełdach państw rozwijających się pozostaje słaba od co najmniej kilkunastu miesięcy. Wciąż nie widać, by sytuacja miała ulec poprawie. W ostatnim czasie pogłębia się rozdźwięk między nimi, a giełdami państw najbardziej rozwiniętych.

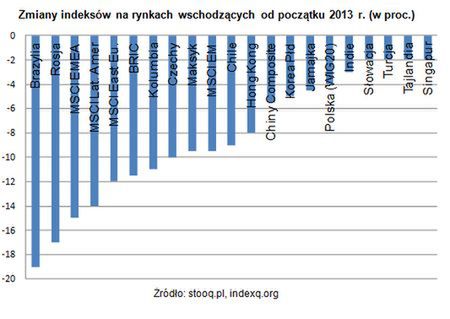

Cierpliwość inwestorów, którzy uwierzyli, że na giełdach rynków wschodzących można nieźle zarobić, wystawiana jest na ciężką próbę. O zyski tam niełatwo, a co gorsza taki stan utrzymuje się już, w zależności od rynku, od kilku miesięcy, do kilku lat. Nic nie wskazuje na to, by w najbliższym czasie sytuacja miała ulec poprawie. Frustracja inwestorów jest tym większa, jeśli porównać stopy zwrotu na rynkach wschodzących i rozwiniętych. Wyliczany przez Morgan Stanley indeks MSCI World, odzwierciedlający koniunkturę na wszystkich rozwiniętych rynkach świata wzrósł od początku 2013 r. o 9 proc. W tym czasie wskaźnik dla rynków wschodzących stracił 9,5 proc., a poszczególne indeksy regionalne zniżkowały od 11 do 19 proc.

Biorąc pod uwagę indeksy MSCI, najgorzej wygląda sytuacja na uznawanych dotąd za najbardziej perspektywiczne, rynkach EMEA, czyli wybranych państwach Europy, Środkowego Wschodu i Afryki. Grupujący je indeks stracił w tym roku najwięcej, bo aż 15 proc. Niewiele ustępuje mu analogiczny wskaźnik dla giełd Ameryki Południowej. W czołówce rynków przynoszących największe straty znajduje się też najbardziej znana i popularna grupa giełd, znana pod skrótem BRIC (Brazylia, Rosja, Indie, Chiny). Trudno się dziwić, skoro indeks brazylijskiej giełdy zniżkował o 19 proc., a moskiewski RTS spadł o 17 proc. Oba były liderami strat wśród wskaźników rynków wschodzących. W Chinach i Indiach spadki sięgały odpowiednio 5,5 i 3 proc.

Przyglądając się nie indeksom regionalnym, grupującym wybrane spółki, reprezentujące poszczególne kraje, lecz lokalnym indeksom giełdowym, można zauważyć, że wyraźnie najgorsza sytuacja panuje na rynkach Ameryki Południowej i Azji. W pierwszej dziesiątce liderów strat, znajduje się aż pięć wskaźników latynoskich, trzy azjatyckie, i dwa europejskie. Na naszym kontynencie wśród spadkowiczów prym wiodą Rosja (spadek o 17 proc.) i Czechy (zniżka o 10 proc.). Nasz WIG20 ze stratą sięgającą 4 proc., mieści się tuż za pierwszą dziesiątką. Wśród szesnastu indeksów najbardziej popularnych państw wchodzących, które traciły na wartości, regionalne siły są jednak wyrównane: sześciu reprezentantów ma Azja, a Ameryka Południowa i Europa po pięciu.

W gronie rynków rozwijających się można jednak doszukać się niemal takiej samej liczby tych, które dały zarobić. Tu stawka jest w większości przypadków niezmienna od dłuższego czasu. Największy udział mają tu także giełdy azjatyckie. Na piętnaście indeksów, które w tym roku zyskały na wartości, aż dziewięć reprezentuje właśnie Azję. Pięciu przedstawicieli ma Europa, a Ameryka południowa zaledwie jednego. W czołówce nieodmiennie od kilku lat plasują się Wietnam i Pakistan. Wśród rynków naszego regionu stałymi bywalcami czołówki są Bułgaria (wzrost o 28,5 proc.) i Rumunia (zwyżka o 5 proc.) oraz Łotwa i Estonia. W tym roku nieoczekiwanie znalazły się w tym gronie Węgry, ze zwyżką sięgającą 7,5 proc. Jedynym reprezentantem Ameryki Południowej jest rosnący o 13,5 proc. indeks giełdy argentyńskiej.

Choć z fundamentalnego punktu widzenia sytuacja na poszczególnych rynkach wschodzących jest zróżnicowana, można jednak próbować doszukać się wspólnych dla nich powodów słabości. Dwa główne z nich to spowolnienie w globalnej gospodarce oraz perspektywa wycofania się amerykańskiej rezerwy federalnej z luźnej polityki pieniężnej. Okazuje się, że kraje rozwijające się są nie tylko najbardziej narażone na negatywne konsekwencje dekoniunktury gospodarczej, ale i same są źródłem jej pogorszenia. Mowa tu oczywiście o Chinach. Spowolnienie tempa wzrostu tamtejszej gospodarki oraz ryzyko związane ze zmianą jej modelu, silnie oddziaływają zarówno na rynki wielu innych krajów, jak i na sytuację na rynku surowców. Ta ostatnia zaś rzutuje bezpośrednio na kondycję największych ich producentów i eksporterów. Widać to zwłaszcza w fatalnych wynikach giełd w Brazylii, Rosji, Kolumbii, Meksyki i Chile. Jak się więc okazuje, znany z przeszłości schemat, według którego to właśnie rynki i gospodarki krajów wschodzących najszybciej

odzyskiwały wigor, tym razem się nie sprawdza. Poprawa na nich będzie widoczna z opóźnieniem w stosunku do rynków rozwiniętych, gdy koniunktura gospodarcza zacznie się tam wyraźnie poprawiać i wzrośnie zapotrzebowanie na surowce.

Działanie drugiego czynnika, czyli polityki pieniężnej, na rynki wschodzące, nie zawsze jest tak jednoznaczne, jak mogłoby się wydawać. Początkowo to właśnie one były beneficjentem nadzwyczajnych środków antykryzysowych, podejmowanych przez główne banki centralne świata. Zalew taniego pieniądza sprzyjał inwestycjom w bardziej ryzykowne aktywa, a więc w waluty i akcje rynków wschodzących. One też jako pierwsze odczuły sygnały wycofywania się z tej polityki. Paradoksalny jest jednak ostatni przypadek konsekwencji działań banku centralnego Japonii. Zapowiedź bezprecedensowego co do skali skupu aktywów spowodowała wyraźne zwyżki notowań na większości rynków wschodzących (czego najlepszym przykładem był choćby run na polskie papiery skarbowe). Nie objęło to jednak rynków azjatyckich. Tę pozorną anomalię można wyjaśnić tym, że będące konsekwencją luzowania japońskiej polityki pieniężnej, osłabienie jena i tym samym wzrost konkurencyjności japońskiego eksportu, negatywnie odbije się na innych gospodarkach regionu.

Inwestowanie na rynkach wschodzących nie jest więc już tak łatwe i zyskowne, jak jeszcze kilka lat temu, w okresie boomu w globalnej gospodarce. Wiąże się ono z dużym ryzykiem, czego dowodem jest choćby sytuacja w grupie BRIC. Znalezienie perełek nie jest łatwe, a w przypadku ich odkrycia, niełatwo znaleźć instrumenty, za pomocą których można tam zainwestować. Na powszechną hossę rynków wschodzących trzeba będzie poczekać do początku następnego boomu w gospodarce. Z budowaniem portfela akcji rynków wschodzących nie należy się więc raczej nadmiernie spieszyć.

Roman Przasnyski, Open Finance