Od lipcowego szczytu (5,14 proc.) stawka WIBOR 3M, która jest najpopularniejszym wskaźnikiem służącym do wyznaczania oprocentowania kredytów hipotecznych, spadła o 134 punkty bazowe. Ale jednocześnie sytuacja na rynku kredytów mieszkaniowych jest coraz trudniejsza. Banki coraz częściej wymagają wkładu własnego i podnoszą marże kredytowe. Średnia marża kredytu wzrosła do 1,7 p.p., podczas gdy rok temu było to ok. 1,3 p.p., a w wakacje 2012 roku 1,45 p.p.

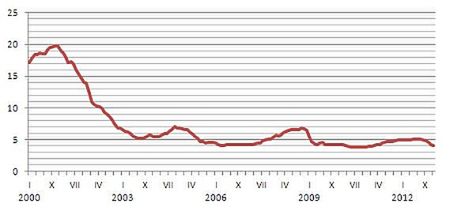

Średniomiesięczna stawka WIBOR 3M w latach 2000-2013

Z punktu widzenia kosztów klienta ważne jest jednak oprocentowanie kredytu, bo to ono decyduje o wysokości miesięcznej raty i wpływa na zdolność kredytową. Średnie oprocentowanie kredytu mieszkaniowego w lipcu 2012 roku wynosiło ok. 6,6 proc., a aktualnie jest to 5,5 proc. W przełożeniu na ratę kredytową oznacza to, że w ubiegłoroczne wakacje rata przeciętnego nowo udzielanego kredytu hipotecznego w złotych na kwotę 300 tys. zł na 30 lat wynosiła 1916 zł, a obecnie jest to 1703 zł. Spadek wynosi 11,1 proc.

Taka obniżka raty nie może pozostać bez wpływu na zdolność kredytową, która dla rodziny zarabiającej 6 tys. zł netto wzrosła z 482,5 tys. zł w lipcu 2012 do 501 tys. zł w styczniu (prawie 4 proc.) i należy oczekiwać, że trend ten zostanie utrzymany przez najbliższych kilka miesięcy, gdyż banki z opóźnieniem aktualizują oprocentowanie (np. na koniec kwartału kalendarzowego) i w wielu instytucjach efekt obniżek stóp procentowych i spadku stawki WIBOR będzie odczuwalny dopiero na przełomie marca i kwietnia.

WIBOR 3M równy 3,80 proc. to wyrównanie historycznego minimum, które zanotowano 6 sierpnia 2010 roku. Ale wszystko wskazuje na to, że ów rekord zostanie poprawiony, bo WIBOR 3M nieustannie obniża się od wakacji ubiegłego roku. Notowania kontraktów terminowych FRA, które obrazują oczekiwania rynku co do stawek WIBOR wskazują, że trzymiesięczny wskaźnik spadnie jeszcze o co najmniej kilkanaście punktów bazowych w ciągu najbliższych dwóch miesięcy.

Marcin Krasoń

Open Finance