Dzień bez samochodu: sprzedaj auto i zarób na podatku

Kupując samochód osobowy na firmę masz szansę rozliczyć w kosztach podatkowych – mimo prawnych ograniczeń – wszystkie związane z tym wydatki.

Kupując samochód osobowy na firmę masz szansę rozliczyć w kosztach podatkowych – mimo prawnych ograniczeń – wszystkie związane z tym wydatki.

Są na to różne sposoby: podpisanie umowy leasingu, obniżenie stawek amortyzacji czy sprzedaż auta przed upływem roku.

Dzień bez samochodu można wytrzymać, ale pewnie nie dłużej – szczególnie w firmie. Trudno sobie bowiem wyobrazić przedsiębiorcę, który prowadzi biznes, poruszając się publicznym transportem. Wręcz odwrotnie, zakup samochodu na potrzeby działalności gospodarczej to najczęściej spotykana inwestycja. Przedsiębiorcy najczęściej wybierają auta osobowe, bo mogą być one wykorzystywane nie tylko w biznesie, ale także prywatnie. Jednak właśnie z „osobówkami” przedsiębiorcy mają największe problemy… podatkowe.

Nie odliczysz całego VAT-u

Przy zakupie takiego samochodu nie można bowiem odliczyć całego podatku VAT (nie można go również odliczać od paliwa). To wszystko powoduje, że koszt nabycia samochodu osobowego jest relatywnie wyższy w stosunku do aut ciężarowych. Są jednak przedsiębiorcy, którzy nigdy nie zamieniliby luksusowej limuzyny na samochód typu pick-up.

Tylko tanie samochody zaliczysz w całości do kosztów

Ograniczenia wprowadza także ustawa o podatku dochodowym od osób fizycznych. Zakup samochodu osobowego na firmę będzie stanowił koszt uzyskania przychodów w postaci odpisów amortyzacyjnych. Nie zawsze jednak cały odpis zostanie zaliczony do kosztów. Zgodnie z ustawą o PIT (art. 23 ust. 1 pkt 4), nie uważa się za koszty uzyskania przychodu odpisów amortyzacyjnych od samochodu osobowego w części ustalonej od wartości samochodu przewyższającej równowartość 20 tys. euro (przeliczonej po kursie średnim NBP z dnia przekazania auta do użytkowania).

Zgodnie z powyższym ograniczeniem tanie samochody, których cena nie przekracza 20 tys. euro, rozliczone zostaną w kosztach podatkowych poprzez odpisy amortyzacyjne. Gorzej jest z samochodami droższymi. Jeśli przedsiębiorca będzie amortyzował samochód, za który zapłacił 200 tys. zł, do kosztów w roku podatkowym zaliczy tylko 16 tys. z odpisu o wartości 40 tys. złotych. Nie jest to sytuacja korzystna dla przedsiębiorcy. Co więc zrobić, żeby rozliczyć cały wydatek na drogi samochód w kosztach uzyskania przychodu? Sposobów jest kilka.

Leasing operacyjny zwiększy koszty podatkowe

Leasing samochodów jest o tyle korzystną formą użytkowania auta, że umożliwia zaliczenie wydatków związanych z leasingiem do kosztów podatkowych. Cena samochodu jest wkalkulowana w raty leasingowe, opłatę wstępną i wartość wykupu, a te stanowią w całości koszt podatkowy. Stąd użytkowanie drogiego samochodu osobowego (powyżej 20 tys. euro) na podstawie umowy leasingu sprawia, że koszty podatkowe są relatywnie wyższe w stosunku do kosztów, jakie można wygenerować, kupując samochód ze środków własnych. Tym samym podatek jest niższy.

Amortyzacja stuletnia uratuje koszt przy sprzedaży

Podstawowa stawka amortyzacji dla nowych samochodów osobowych wynosi 20 proc., a okres amortyzacji – 5 lat. Zgodnie z przepisami stawkę tę można jednak obniżyć. Paradoksalnie w przypadku aut osobowych obniżenie stawki amortyzacyjnej, co na pierwszy rzut oka powoduje zmniejszenie kosztu, jest opłacalne. Obniżona stawka amortyzacji oznacza, że przy sprzedaży takiego samochodu można uwzględnić wyższe koszty. Dlaczego? Ponieważ przy sprzedaży auta osobowego o wartości początkowej wyższej niż równowartość 20 tys. euro jego niezamortyzowana część w wysokości pełnych odpisów amortyzacyjnych jest kosztem podatkowym. Koszt ten pojawi się jednak dopiero przy sprzedaży auta. Na etapie użytkowania auta koszt amortyzacji będzie minimalny.

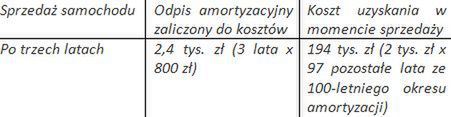

Przykład

Przedsiębiorca opłacający podatek według 19-proc. stawki liniowej kupił samochód osobowy. Wartość początkowa tego samochodu (cena nabycia pomniejszona o odliczony VAT) wynosi 200 tys. zł. Podatnik zamierza sprzedać samochód po trzech latach. Podatnik zdecydował się obniżyć stawkę amortyzacji do 1%.

• Amortyzacja od wartości początkowej auta wyniesie 200 tys. x 1%, czyli 2 tys. zł rocznie.

• Amortyzacja stanowiąca koszt podatkowy wyniesie 20 tys. euro x 4 zł (kurs euro z dnia przyjęcia do użytkowania) x 1%, czyli 800 zł rocznie.

Stosując 1-proc. stawkę amortyzacji przedsiębiorca zaliczy do kosztów uzyskania przychodu 2 tys. 400 zł w ciągu 3 lat użytkowania samochodu oraz 194 tys. zł w momencie sprzedaży auta. Zatem łączny koszt wynikający z amortyzacji wyniesie 196 tys. 400 złotych. W przypadku amortyzacji według standardowej stawki (20%) ten sam koszt wynosie 48 tys. w ciągu trzech lat użytkowania samochodu oraz 80 tys. zł w momencie sprzedaży. Łączny koszt wyniesie zatem 128 tys.zł, czyli znaczne mniej w porównaniu z pierwszym przypadkiem.

Sprzedaż przed upływem roku ratuje cały koszt podatkowy

Ograniczenie w związku z zaliczaniem odpisów amortyzacyjnych do kosztów podatkowych będzie miało zastosowanie tylko wtedy, gdy samochód będzie amortyzowany. Nie zawsze jednak samochód musi podlegać amortyzacji. Amortyzacji podlega bowiem majątek przedsiębiorcy o przewidywanym okresie dłuższym niż rok. Jeśli zatem przedsiębiorca zamierza kupić samochód osobowy z zamiarem jego sprzedaży przed upływem roku, wydatki poniesione na ten cel może zaliczyć w całości do kosztów uzyskania przychodów. W takiej sytuacji samochód będzie składnikiem ewidencji wyposażenia, a nie środków trwałych.

Joanna Szlęzak-Matusewicz, kierownik zespołu analiz podatkowych Tax Care