Frank jest przewartościowany. Frankowicz traci przez to średnio 200 zł miesięcznie

Kurs franka jest mocno przewartościowany. Tak twierdzi wiele wielkich instytucji finansowych z Narodowym Bankiem Szwajcarii na czele. Ten wdrożył dwa dni temu nową, bardziej precyzyjną metodę określania realnej wartości waluty. Według niej kurs franka jest za wysoki o 13 proc. Gdyby doszedł do „kursu sprawiedliwego” przeciętny polski frankowicz zaoszczędziłby na racie 200 zł miesięcznie.

Kurs franka jest mocno przewartościowany - tak uważa wiele dużych instytucji finansowych z Narodowym Bankiem Szwajcarii na czele. Ten wdrożył dwa dni temu nową, bardziej precyzyjną metodę określania realnej wartości waluty. Według niej kurs franka jest za wysoki o 13 proc. Gdyby doszedł do "bankowego kursu sprawiedliwego", przeciętny polski frankowicz zaoszczędziłby na racie 200 zł miesięcznie.

Swój "kurs sprawiedliwy" rok temu stworzyła kancelaria prezydenta Dudy. Jak się okazuje zupełnie niepotrzebnie. Własny "kurs sprawiedliwy" właśnie stworzył Narodowy Bank Szwajcarii (SNB). Zresztą podobne analizy od wielu lat przygotowują renomowane międzynarodowe instytucje finansowe, które sprawdzają, ile naprawdę są warte waluty.

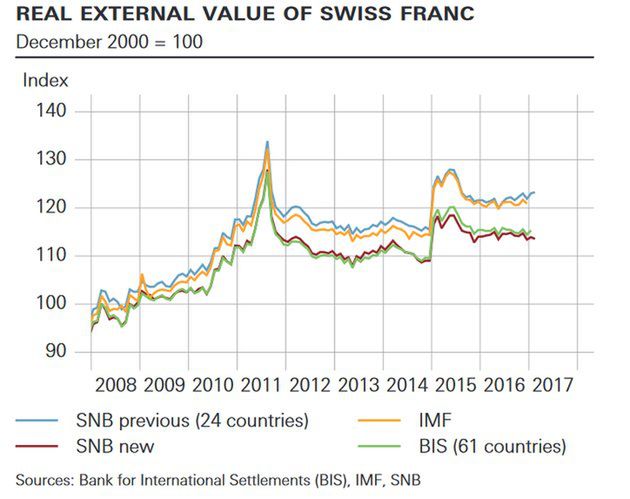

Narodowy Bank Szwajcarii (SNB) zaktualizował w środę 22 marca sposób liczenia realnego efektywnego kursu franka (real effective exchange rate - REER). To metoda liczenia wyceny waluty, która byłaby stosowana, gdyby rynki walutowe brały pod uwagę tylko fundamenty gospodarcze, a nie kierowały się emocjami.

W dużym skrócie nowa metoda, oprócz kursów walut, wymiany handlowej i zmian cen konsumpcyjnych uwzględnia jeszcze dane o konkurencyjności gospodarek na rynkach trzecich (innych niż Szwajcaria i wybrany kraj). Do tego wzięto pod uwagę nie tylko wymianę zagraniczną towarów, ale i usług - a to bardzo istotna część szwajcarskiej gospodarki.

Co więcej, zaktualizowana metoda uwzględnia kraje, które mają więcej niż 0,2 proc. udziału w eksporcie lub imporcie Szwajcarii, czyli łącznie 54 państwa, w tym Polskę. Poprzednia analiza opierała się o 24 gospodarki.

Zmienione zasady wyliczania realnej wartości franka, pociągnęły za sobą wnioski nieco mniej optymistyczne dla naszych frankowiczów, niż przy metodzie poprzedniej. Frank owszem jest notowany za wysoko, ale nie o ponad 20 proc. jak określano to dotychczas, ale "tylko" o niecałe 13 proc. Potwierdza się jednak, że frank jest „istotnie przewartościowany” (significantly overvalued) - takich słów używa SNB.

Na podobnym poziomie przewartościowanie franka określa Bank Rozrachunków Międzynarodowych (Bank for International Settlements - BIS), czyli „bank centralny dla banków centralnych”. Według Międzynarodowego Funduszu Walutowego frank jest przewartościowany powyżej 20 proc.

Przeciętny frankowicz zaoszczędziłby 48 tys. zł i 200 zł na racie

Gdyby frank był wyceniany tak, jak być powinien, czyli na bazie danych gospodarczych, to jego kurs zszedłby do 3,54 zł. Tę wycenę uzyskaliśmy, licząc 12,9 proc. dyskonta określonego przez SNB na 15 marca (najnowsze dane) od kursu średniego franka w NBP 4,0646 zł. Co to oznacza dla przeciętnego frankowicza?

Załóżmy, że ten "przeciętny" brał kredyt w połowie 2008 roku, kiedy miało miejsce apogeum akcji pod nazwą "weź kredyt mieszkaniowy we frankach". Polacy pobrali do tego momentu w bankach kredyty o wartości łącznie około 36 mld franków. Dla porównania na koniec stycznia 2017 r. było to nadal około 33 mld franków.

Przyjęliśmy kwotę 125 tys. franków przeciętnego kredytu (w połowie 2008 r. dawało to 260 tys. zł), marżę banku 1,3 proc. i czas kredytowania 30 lat. Co by się stało, gdyby kurs franka był taki jaki być powinien biorąc pod uwagę fundamentalne dane gospodarcze?

Przede wszystkim rata kredytu spadłaby z 1575 zł do 1375 zł - frankowicz miałby więc 201 zł więcej w kieszeni miesięcznie. Ale to niejedyna korzyść. Sen z powiek wielu frankowiczów spędza nie tyle wielkość raty, ile to ile ma do spłaty w sumie.

Ktoś, kto wziął kredyt o wartości 125 tys. franków, tak naprawdę dostał w połowie 2008 roku nie franki, ale złote - 260 tys. zł. Przy obecnym kursie - mimo spłat przez prawie dziewięć lat - musi oddać aż 377 tys. zł. Gdyby frank zszedł do właściwego "kursu sprawiedliwego", wartość kredytu spadła by do 329 tys. zł. Niby i tak więcej niż brał kredytobiorca, ale o 48 tys. zł mniej niż obecnie.

Gdyby kurs franka spadł do tego słusznego poziomu 3,54 zł, to polscy kredytobiorcy zaoszczędziliby łącznie aż 17 mld zł. O tyle spadłaby wartość kapitału, pozostającego do spłaty. To równowartość ubiegłorocznych wydatków budżetu państwa na 500+!

Jak długo rynek walutowy będzie ignorował rzeczywistość?

Bank Szwajcarii nie rozgłasza informacji, że frank jest przewartościowany z czysto naukowych powodów, ale dlatego, że przewartościowanie waluty uznaje za szkodliwe dla gospodarki. Tracą na tym tacy eksporterzy jak Nestle (żywność), Novartis i Roche (farmaceutyki), czy Swatch (zegarki), którym trudniej konkurować cenowo z producentami zza granicy. Te firmy koszty rozliczają przecież we franku, a przychody np. w euro, czy dolarze.

SNB jest więc sprzymierzeńcem naszych frankowiczów. Problem jednak nie w tym ile frank jest naprawdę wart, ale ile chcą za niego płacić na rynku walutowym. Kurs jest wyśrubowany, bo handlujący, uznali franka za "bezpieczną przystań" (save haven) i pchają w niego kapitał, gdy tylko na świecie zaczyna się ekonomiczna zawierucha.

Zaufanie do franka bierze się z siły szwajcarskiej gospodarki, a szczególnie eksportu, ale SNB ponosi część winy za przewartościowanie. Drukując przez lata franki, co prawda zbijał nieco ich kurs, ale zarazem stworzył taką masę pieniądza, że „rynki” mogły przechowywać we franku już więcej kapitału, czyli paradoksalnie bank powiększył tylko „przystań” co tylko zachęciło do tego, by z niej korzystać.

Według danych SNB od 2007 roku, frank był przez jakiś czas nawet niedowartościowany - w 12 października 2007 r. o 8,1 proc. względem koszyka 54 walut, w którym jest złoty i 16,9 proc. do euro.

Szybko zaczęło się to zmieniać odkąd wybuchł kryzys finansowy, a frank został uznany za "bezpieczną przystań". Największe przewartościowanie miało miejsce 10 sierpnia 2011 roku, gdy frank był notowany za wysoko o 38,6 proc. do koszyka 54 walut i 29 proc. do euro. Najnowsze dane wskazują na przewartościowanie o odpowiednio 12,9 proc. (koszyk walut) i 15,1 proc. (euro).

Jak widać sytuacja się wyrównuje. W długim terminie coś co jest przewartościowane spada - tak jest rynkowa reguła. Pytanie tylko, jak długo trzeba czekać na to w przypadku franka? Dla polskich frankowiczów pocieszeniem może być fakt, że w tym roku złoty umocnił się względem szwajcarskiej waluty o 3 proc., choć w ciągu ostatniego roku spadł o 1,8 proc.

Kibicować należy polskiej gospodarce - utrzymanie jej dynamiki i stabilność budżetu państwa powinny zmieniać relacje pomiędzy oboma walutami i oszczędzić frankowiczom sporo nerwów i pieniędzy.

Kurs franka do złotego