Hipoteka odwrócona kontra odwrócona hipoteka

Banki komercyjne chcą przejąć rynek hipotek odwróconych.

Na produkt tzw. hipoteki odwróconej jeszcze do niedawna banki komercyjne spoglądały niechętnym okiem, ryzyko bowiem jest tu duże, a dochody niestabilne. Gdy prywatne i niezwiązane z krajowymi bankami fundusze hipoteczne pokazały, że wzorem europejskich krajów, a przy tym w pełnej zgodzie z prawem da się zarabiać, banki przystąpiły do ofensywy. Jednak nie ukierunkowanej na przyszłych klientów, tylko na… fundusze.

Czyszczenie przedpola z rodzimej konkurencji w naszym kraju to nie tylko nie pierwszyzna. To już prawie tradycja - wypraktykowane od lat 90. działanie, dość wspomnieć choćby polikwidowane, polskie cukrownie, fabryki AGD i elektroniki, stocznie, huty itd., itp. Najpierw, jeszcze w czerwcu, podłoże pod przyszłe szczucie na istniejące od lat także w Polsce fundusze hipoteczne stosunkowo delikatnie wybadał Bolesław Meluch ze Związku Banków Polskich, pracownik bankowego lobbingu. "Tzw. odwrócona hipoteka powinna być stosowana i oferowana przez ściśle kontrolowane i nadzorowane instytucje. Jest to obszar, w którym klienci podejmują decyzje dotyczące znacznego majątku, często dorobku całego życia. Konieczne jest więc zapewnienie bezpieczeństwa i przejrzystości takich transakcji" - napisał w czerwcu br. na stronie Związku. "Jest to skomplikowane narzędzie finansowe, które dla osób starszych może być trudne do zrozumienia. […] Tylko kontrolowany i regulowany rynek tego typu usług może zapewnić profesjonalną obsługę,

a co za tym idzie bezpieczeństwo klientów. Funkcjonujące dziś rozwiązania prawne nie zapewniają takiego bezpieczeństwa, dają bowiem dostęp do rynku rozmaitym podmiotom bez jakiejkolwiek kontroli państwa" - pisze dalej pan Meluch w już bardziej stanowczych tonach. List przeszedł prawie bez echa. Zwrócono więc na niego uwagę kilku "zaprzyjaźnionym" z ZBP dziennikarzom, zawsze pilnie nasłuchującym nowinek ze Związku. Szybko udało się rozkręcić wokół funduszy medialną histerię, jakoby niosły one ze sobą zapach siarki diabła wcielonego lub nawet piekła samego, a tylko banki, które zaoferują bankową hipotekę odwróconą, są godne zaufania.

Przeinaczenia i nieracjonalne pomysły

W letnim wydaniu należącej pośrednio do Związku gazety "Bank" ukazał się stylizowany nieudolnie na obiektywny wywiad z wiceprezesem ZBP Jerzym Bańką. Pytany nader grzecznie przez dziennikarkę wiceprezes dał się ponieść emocjom, wręcz oskarżając o działalność wbrew prawu. Spuśćmy jednak zasłonę wstydliwego milczenia na zawarte tam słabe, a i w dużej mierze nieprawdziwe argumenty. Dość powiedzieć, że fundusze hipoteki odwróconej działają pełnoprawnie w oparciu o znaną jak świat instytucję prawa - tzw. renty dożywotniej - przekazania mieszkania w zamian za określone świadczenia, często niewyłącznie finansowe.

Mniej więcej tym samym czasie (absolutny przypadek?) do akcji kontra funduszom hipotecznym weszła sama Komisja Nadzoru Finansowego. Jak zwykle Komisja bierze na swój celownik jakieś instytucje, które jej się nie podobają, gdy zbyt szybko rosną. Tym razem po latach działania funduszy z troską pochyliła się nad koniecznością zapewnienia im odpowiednich kapitałów. Komisja ustami swojego rzecznika Łukasza Dajnowicza wyłuszczyła pomysł przekształcenia funduszy hipoteki odwróconej w ubezpieczalnie, jakby nie była tego świadoma, że specyfika działalności ubezpieczeniowej nijak ma się do specyfiki działalności funduszy (choćby w sferze sposobów tworzenia rezerw na ryzyko i innych zasad rachunkowości).

O co tu chodzi?

Dziennikarzowi "Gazety Wyborczej" Maciejowi Samcikowi w przypadkach sporów banków z innymi instytucjami finansowym swoją sympatię zazwyczaj przechyla się w stronę banków i środowiska z nimi związanego, jak było i jest na przykład w sprawie SKOK-ów. Tym razem nachodzi go refleksja, że coś tu jest jednak "nie tak": "Wygląda jednak ta to, że nadzór finansowy, razem z bankami, będą chcieli fundusze hipoteczne "skasować" z legalnego obrotu" - przyznaje szczerze na swoim blogu popularny dziennikarz.

Seniorów chcących skorzystać z istniejącej od lat hipoteki odwróconej w tzw. modelu sprzedażowym, oferowanej przez fundusze hipoteczne, straszą już nie tylko nieprofesjonalne media, ale i posłowie lewicy: - Kiedy fundusz zbankrutuje, naiwni staruszkowie wylądują pod mostem - straszyła na konferencji prasowej posłanka Anna Bańkowska, roztaczając czarne wizje przed głodnymi sensacji popkornowymi mediami. - Przybywa ludzi biednych. Wchodzą w takie interesy, myśląc, że zarobią, a mogą wszystko stracić, jak klienci Amber Gold - grzmiała. - Funduszy hipotecznych nie kontroluje KNF. Nie warto oddać mieszkania za dożywotnią rentę - wrażliwość społeczna zawsze przecież charakteryzowała posłów lewicy. Bańkowska podkreślała przy tym zalety "jedynie słusznego", wniesionego do Sejmu przez posłów lewicy projektu ustawy o bankowej hipotece odwróconej. Natomiast przepisy, które miały normować i dodatkowo uwiarygodniać działanie niebankowych funduszy hipoteki, gdzieś w procedurze legislacyjnej utknęły i jakoś nie stały się

przedmiotem troski ani nawet szczególnego zainteresowania posłów SLD.

Awers i rewers tej samej monety

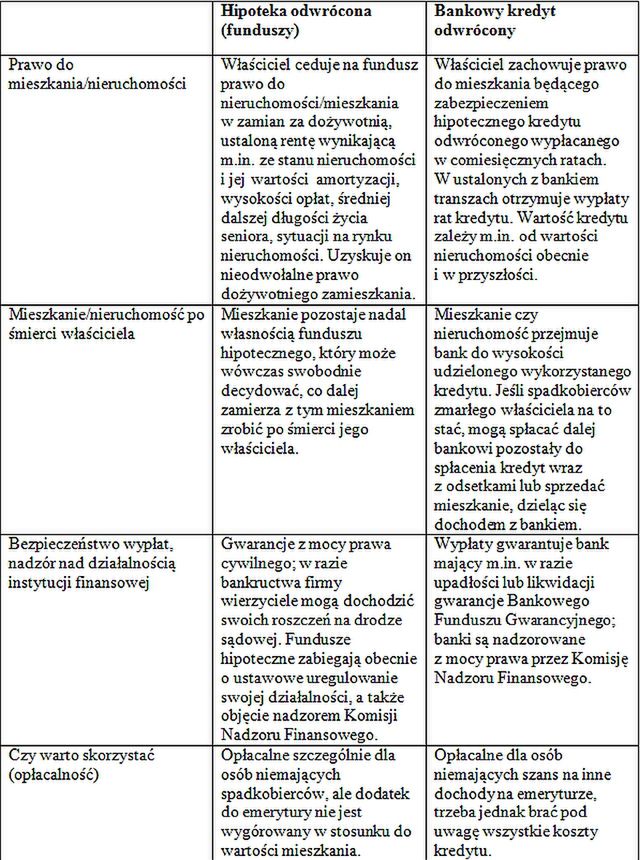

Odwrócona hipoteka w wersji bankowej i od prywatnego funduszu hipotecznego to dwa różne produkty, zarówno z zaletami, jak i wadami. Przy bankowej hipotece odwróconej nieruchomość przez cały okres wypłacania klientowi świadczeń pozostaje własnością klienta. Na własność banku przechodzi dopiero na koniec umowy. Sama umowa jest terminowa, np. na 20 lat, co oznacza, że teoretycznie mógłby z niej skorzystać zarówno emeryt, jak i np. młody, który właśnie dostał mieszkanie w spadku i chce mieć co miesiąc pieniądze, godząc się na oddanie lokalu w przyszłości na własność banku (inna sprawa, czy będzie mu się to opłacało).

W modelu tzw. sprzedażowym oferowanym przez fundusze hipoteczne klient w zamian za tzw. rentę dożywotnią pozbywa się prawa własności od razu, bo pośmiertnie nie da się przenieść własności nieruchomości. To produkt głównie dla osób starszych, którym pozostało nie więcej niż 15-20 lat życia.

Projekt SLD dotyczący odwróconego kredytu hipotecznego w gruncie rzeczy także wiąże się z ostatecznym oddaniem nieruchomości po śmierci kredytobiorcy - tyle że nie funduszowi, a bankowi. Ilu bowiem spadkobierców będzie stać na to, by po śmierci seniora spłacić - obciążony dodatkowo prowizjami i rozmaitymi kosztami operacyjnymi - odwrócony kredyt hipoteczny? Emeryci, wbrew zasiewanemu od czasu o czasu medialnym niepokojom, są bezpieczni. Dwa największe fundusze: FH Familia oraz FH DOM przekonują nie bez racji, że podpisując umowy w oparciu o istniejące zapisy Kodeksu prawa cywilnego zabezpieczają w pełni swoich klientów przed utratą nieruchomości w przypadku np. bankructwa spółki. Jednak niektórzy seniorzy przestraszeni medialną nagonką wolą poczekać na ustawę, która podda fundusze nadzorowi KNF. Same fundusze nie obawiają się nadzoru: - Mamy wręcz nadzieję, że ustawa regulująca rynek pojawi się jak najszybciej. Wszystkie wymogi spełniamy od dawna, a pojawienie się regulacji prawnych spowoduje, że na rynku

będą mogły działać tylko wiarygodne i bezpieczne instytucje - podkreśla Robert Majkowski, prezes Funduszu Hipotecznego DOM i dodaje: - Uważamy, że również w Polsce powinny zostać stworzone odrębne zasady nadzoru dla naszej branży, gdyż wymagania obowiązujące zakłady ubezpieczeń są nieadekwatne dla naszej działalności.

Ustawa o odwróconej hipotece jest potrzebna, choćby dla uporządkowania działalności samych funduszy hipotecznych. - Możliwość jej wprowadzenia jest dobra dla całego rynku, gwarantuje, że będzie się on rozwijał - przekonywała na antenie radiowej Jedynki dr Barbara Więckowska ze Szkoły Głównej Handlowej.

Nie powinno być jednak tak, że jakieś instytucje finansowe, w tym przypadku banki, otrzymują specjalną ochronę ustawową, a inne są skazane na radzenie sobie w warunkach nieuczciwej konkurencji. Prawo wyboru jest świętym prawem demokracji.

Różnice pomiędzy dwoma różnymi produktami - hipoteką odwróconą w tzw. modelu sprzedażowym a bankowym kredytem odwróconym

Rafał Zaza