Kurczą się walutowe długi Polaków

Poziom zadłużenia klientów banków z tytułu kredytów hipotecznych spadł w lipcu

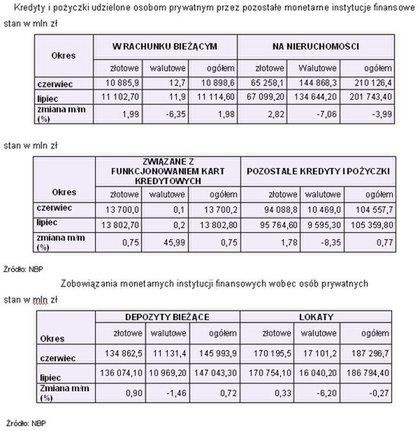

o ponad 8 mld zł.

Poziom zadłużenia klientów banków z tytułu kredytów hipotecznych spadł w lipcu o ponad 8 mld zł.

Na koniec lipca detaliczni klienci byli bankom winni 201,7 mld zł z tytułu kredytów na nieruchomości – wynika z najnowszych danych Narodowego Banku Polskiego. Na koniec czerwca ten poziom był znacznie wyższy, bo wynosił 210,1 mld zł. Spadek zadłużenia o 4 proc., to efekt umocnienia złotego. W lipcu kurs franka szwajcarskiego, czyli waluty, w której Polacy masowo brali kredyty, spadł z 2,93 zł do 2,71 zł, czyli o 7,5 proc. Wartość kredytów została więc przeliczona po dużo niższym kursie. Uwzględniając zmiany na rynku walutowym, okazuje się, że w lipcu dług z tytułu walutowych kredytów wzrósł zaledwie 241 mln zł, co pokazuje, jak bardzo banki ograniczyły udzielanie takich pożyczek. Stan zadłużenia z tytułu kredytów w złotych wzrósł zaś o 1,8 mld zł, bo to głównie w ten sposób są finansowane obecnie zakupy nieruchomości. Powyższe dane nie tylko odzwierciedlają stan rynku, ale mają również kolosalne znaczenie dla indywidualnych klientów. Niższa wartość kredytu w przeliczeniu na złote nie dość, że pozwala

kredytobiorcom odetchnąć z ulgą, to jeszcze w niektórych przypadkach odblokowuje ewentualną sprzedaż mieszkania. Zmniejsza się bowiem liczba kredytobiorców, którzy na skutek osłabienia złotego mieli kredyty wyższe niż wartość nieruchomości.

Warto też spojrzeć na pozostałe kategorie. Zadłużenie z tytułu kredytów w rachunku wzrosło do 11,1 mld zł, czyli do najwyższego poziomu w historii. To może oznaczać, że spowolnienie gospodarcze daje się Polakom we znaki, i w większym stopniu finansują oni bieżącą konsumpcję bankowym kredytem. Oczywiście znaczenie ma też okres wakacyjny, czyli wzmożone wydatki na urlop. Można powiedzieć, że nadal pod kontrolą jest zadłużenie na kartach kredytowych, które w lipcu wzrosło zaledwie o 100 mln zł do poziomu 13,8 mld zł. Ostrzeżenia przed problemami jakie banki mogą mieć z tytułu pożyczek na kartach kredytowych są więc na razie przedwczesne, i nie wydaje się by mógłby to być poważny problem dla banków. Inaczej jest z kredytami gotówkowymi. W kategorii: pozostałe kredyty i pożyczki, gdzie mieszczą się m.in. pożyczki gotówkowe i kredyty samochodowe, zadłużenie sięga już 105,4 mld zł. W lipcu wzrosło ono zaledwie o 800 mln, ale w tym przypadku umocnienie złotego również miało znaczenie, i nieco zmniejszyło poziom tego

długu. Część kredytów samochodowych była bowiem udzielana w walutach obcych.

Kwota długu z tytułu pożyczek gotówkowych jest dużo wyższa niż ta dla kart kredytowych, i to właśnie z tymi długami banki mogą mieć najpoważniejsze problemy. Wzrost bezrobocia pod koniec roku spowoduje, że część klientów będzie miała kłopoty z ich spłatą. Szczególnie, że w poprzednich latach banki udzielały szybkich pożyczek naprawdę lekką ręką. W bankach roiło się od promocji, czyli ofert kredytów na dowód. Teraz oznacza to jednak konieczność tworzenia rezerw na złe kredyty.

Na rynku depozytów również widać skutki umocnienia złotego. Stan lokat walutowych zmniejszył się z tego tytułu o ponad 1 mld zł do 16 mld zł. I to co dla posiadaczy kredytów walutowych jest ogromnym powodem do zadowolenia, dla oszczędzających w dolarach, czy w euro, oznacza kurczenie się ich majątku. Wartość lokat w złotych zwiększyła się nieznacznie, bo o ponad 0,5 mld zł, co pokazuje, że zamiast wojny depozytowej mamy zawieszenie broni. Banki nasyciły się w ostatnich miesiącach kapitałem, a z kolei klienci, nie mają już tak wiele wolnych środków, które mogliby jeszcze umieścić na lokatach. Szczególnie, że bankom rośnie konkurencja w postaci funduszy inwestycyjnych, które wypracowują coraz lepsze wyniki. Kolejną konkurencją dla tradycyjnych lokat są też konta oszczędnościowe, które cieszą się coraz większym powodzeniem. Skoro stan złotowych depozytów bieżących zwiększył się o 1,2 mld zł, to można przypuszczać, że spora część tych środków trafiła właśnie na konta oszczędnościowe. Mateusz Ostrowski, analityk

Open Finance