Rak - zagrożenie dla zdrowia i domowego budżetu

Rak rujnuje nie tylko zdrowie. Niszczy też pozycję materialną i zawodową. Jak wynika z badań, przeprowadzonych na zlecenie firmy ubezpieczeniowej AXA Życie i poznańskiej fundacji "Ludzie dla ludzi", podczas leczenia nowotworu najwięcej pieniędzy pochłaniają prywatne wizyty, badania oraz dojazdy w przypadku osób, które leczą się poza miejscem zamieszkania.

Dotychczas, nie było w Polsce tak dużego, jakościowego badania socjologicznego, obejmującego niemal wszystkie istotne aspekty życia z rakiem.

Gdy choroba dotyka osoby wyżej usytuowane, są one w stanie ponosić wydatki bez większego uszczerbku dla kondycji materialnej swojej i najbliższych. Osoby uboższe choroba może zepchnąć na margines społeczny. Nie radzą sobie z dodatkowymi wydatkami, zapożyczają u rodziny, znajomych, wydają oszczędności życia. Te koszty można by pokryć z pieniędzy, które dostanie się na przykład z polisy, bowiem na rynku są już dostępne ubezpieczenia na wypadek rozpoznania nowotworu.

Polacy nie ufają ubezpieczeniom

Sęk w tym, jak pokazały badania, że istnieje głęboko zakorzeniona opinia, że chorzy na nowotwór nawet w sytuacji, gdy posiadają odpowiednie ubezpieczenie, miewają duże problemy z uzyskaniem odszkodowań w przypadku pojawienia się choroby.

W przekonaniu wielu respondentów kupno ubezpieczeń w tym zakresie nie ma sensu. Poza tym barierą są same jego koszty. W sytuacjach, gdy pojawia się rak, kupno polisy - zdaniem badanych - jest bardzo trudne, wręcz niemożliwe.

- To ogólny wniosek, ale gdy wczytać się w opinie badanych, wydaje się niemal oczywiste, że ich doświadczenia odnoszą się do podstawowych grupowych ubezpieczeń na życie, najczęściej zapewnianych u pracodawców. A takie ubezpieczenia faktycznie mogą być pomocne w ograniczonym stopniu - zauważa Aleksandra Polakowska-Szymańska z AXA Życie.

Jak tłumaczy ekspertka - po pierwsze dlatego, że nie są dedykowane tej chorobie. W większości oferowanych ubezpieczeń wymagane jest przeżycie określonego czasu od postawienia diagnozy, dla potwierdzenia zasadności roszczenia, nie oferują one żadnej pomocy medycznej, nie przyspieszają dostępu do badań diagnostycznych, nie zapewniają renty. W przeciwieństwie do polis dedykowanych chorym na raka. - Te jednak pojawiły się w ofercie firm ubezpieczeniowych stosunkowo niedawno, więc nie było jeszcze zbyt wielu okazji, żeby klienci doświadczyli, jak działają i na ile są pomocne - zauważa Aleksandra Polakowska-Szymańska.

Jakie są zalety tych ubezpieczeń?

Polakowska-Szymańska zauważa także, że w odróżnieniu od ubezpieczeń na wypadek różnego rodzaju poważnych zachorowań, które zapewniają jednorazową wypłatę świadczenia, bez względu na rodzaj schorzenia i zaplanowany proces leczenia, polisy "onkologiczne" uwzględniają specyfikę procesu leczenia, jego długotrwały charakter, dzięki czemu lepiej mogą odpowiadać na rzeczywiste potrzeby pacjenta onkologicznego na najważniejszych etapach jego leczenia.

Zaletę tych ubezpieczeń dostrzegają póki co lekarze. - Chciałbym zwrócić uwagę na bardzo szeroki zakres świadczeń "onkologicznych", obejmujący wszystkie obecne na rynku zdarzenia ubezpieczeniowe, w tym dodatkowo (nieobecne na rynku) raki przedinwazyjne czyli in situ. Poszerzenie zakresu o te postacie raków w sposób znaczący poszerza ofertę w zakresie onkologii. Dodatkowo, diagnostykę kliniczną i laboratoryjną, diagnostykę w trakcie leczenia, druga opinię medyczną, pomoc w planowaniu leczenia, pomoc dietetyka - mówi dr Ryszard Domański, członek Polskiego Towarzystwa Medycyny Ubezpieczeniowej.

Trzeba jednak pamiętać, że takie ubezpieczenia nie gwarantują dostępu do nowotworowych terapii. Jak zaznaczają firmy ubezpieczeniowej jest po to, aby rozwiązać inne problemy, równie ważne ale pomijane, bo nieoczywiste. Wagę potwierdzają sami badani pacjenci onkologiczni.

Ubezpieczenia zapewniają szybki dostęp do lekarzy specjalistów (do wizyt prywatnych, które są też przy okazji "ekspresowym" biletem do szpitala), przyspieszają wykonanie badań krwi, tomografii, rezonansu, USG, dają pieniądze na droższe jedzenie, które trzeba jeść w ramach ścisłej diety, na leki wspomagające odporność, osłonowe, bieliznę dla kobiet po mastektomii, maści dla nich, woreczki do stomii, organizują pomoc pielęgniarki do domu, dowóz leków czy transport na zabiegi do szpitali onkologicznych.

Pieniądze są wypłacane na podstawie zaświadczenia o diagnozie czy skierowania na leczenie, jeszcze przed leczeniem, przed udokumentowaniem poddania się danej procedurze medycznej. Dodatkowo, klienci dotknięci nowotworem otrzymują rentę, która może złagodzić skutki finansowe, wynikające z ograniczenia aktywności zawodowej.

Składka zależy od wieku klienta, stanu zdrowia, ale przede wszystkim od wysokości wybranych świadczeń. Planując więc ograniczenie budżetu na ubezpieczenie, ograniczamy budżet na ew. leczenie.

-To badanie, które przeprowadziliśmy potwierdza jeszcze jedno ważne zjawisko. Polacy są po prostu przyzwyczajeni do ubezpieczeń grupowych na życie. Niepokojące jest tylko to, że czują się komfortowo, wykupując takie ubezpieczenie nawet na niskie sumy i mają przekonanie, że już wystarczająco zabezpieczyli się przed skutkami finansowymi przykrych zdarzeń. To przekonanie prowadzi niestety, jak pokazało badanie, do dużych rozczarowań w momencie, kiedy takie zdarzenie ma miejsce - dodaje Aleksandra Polakowska-Szymańska z AXA.

Wykluczenia są niestety wszędzie

Jak przy każdej ofercie ubezpieczeniowej, osoby decydujące się na polisę powinny zapoznać się z rubryką "wykluczenia", w której ubezpieczyciel zastrzega sobie niewypłacenie odszkodowania.

Generalnie odszkodowanie z polisy zostanie wypłacone tylko w sytuacji, kiedy zachorujemy na nowotwór złośliwy. Są od tego pewne wyjątki; w przypadku nabycia ubezpieczenia AXA albo pełnego wariantu ubezpieczenia ING będziemy chronieni także przed niezłośliwym guzem mózgu czy kilkoma formami tzw. raka przedinwazyjnego.

Polisa AXA obejmuje nowotwory złośliwe, niezłośliwego guza mózgu i raki in situ - to taka postać nowotworu, który jest ograniczony do jednej tkanki danego narządu, charakteryzuje się znikomą inwazją i nie nacieka do tkanek otaczających. Z ubezpieczenia wyłączone są niektóre nowotwory na wczesnym etapie rozwoju.

- Nie wykluczamy z zakresu ubezpieczenia tych nowotworów, których proces leczenia jest złożony, długi, kosztowny, których przebieg często związany jest z przerzutami. Z zakresu ochrony zostały wyjęte niektóre nowotwory na wczesnym etapie rozwoju, bo np. wycięcie czerniaka najczęściej powoduje wyleczenie, nowotwory skóry leczone przez miejscowe wycięcie zwykle nie powodują przerzutów, rokowania dla takich pacjentów są dobre - zaznacza Ewa Paradowska z AXA.

Ciekawe jest to, że często firmy, które oferują ubezpieczenia "antyrakowe" w swoich ubezpieczeniach na życie, gwarantują także zabezpieczenie przed tak ciężkimi chorobami, jak zawał, udar czy właśnie złośliwy nowotwór. Jest jednak pewna różnica między klasycznym ubezpieczeniem, a tymi specjalnymi.

Polisy na raka ING i AXA zakładają, że ubezpieczony będzie dostawał comiesięczną wypłatę świadczenia, która pomoże mu w trudnym okresie. W ubezpieczeniu AXA takie wypłaty można otrzymywać nawet przez 12 miesięcy. Do tego dochodzą usługi dodatkowe, takie jak: medyczny assistance, a w AXA dodatkowo dostęp do świadczeń ambulatoryjnych. W przypadku wariantu z wyższej półki firma ta oferuje konsultacje, także u dietetyka oraz karnet sportowy.

Ile trzeba będzie zapłacić i co dostaniemy?

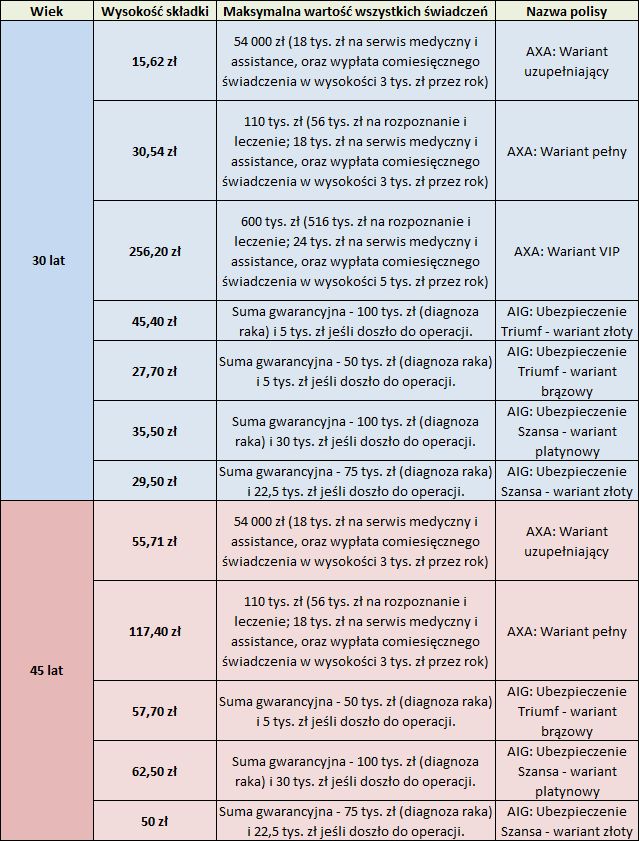

Poprosiliśmy towarzystwa o podanie przykładowych wyliczeń, dla różnych grup wiekowych, pokazujących wysokość składki oraz ochronę, którą dostaniemy za te pieniądze. Podane niżej dane są tylko orientacyjne. Niestety, te produkty ubezpieczeniowe są dosyć skomplikowane i aby wyliczyć składkę dla podwyższonego ryzyka niezbędna byłaby kompletna dokumentacja medyczna. - Zmiana którejś z okoliczności branej pod uwagę przy ocenie ryzyka może powodować zmianę w wycenie nawet pozornie podobnego ryzyka - podkreśla Ewa Paradowska.

Na nasze zapytanie pozytywnie odpowiedziały AIG i AXA. W każdym ubezpieczeniu jest sporo różnych wariantów. AIG dla polisy "Triumf" ma pięć różnych możliwości, zaś w polisie "Szansa" - trzy. W AXA także istnieją trzy opcje: uzupełniający, pełny oraz VIP.

I tak osoba w wieku 30 lat, która chce ubezpieczyć się na łączną kwotę ok. 50 tys. zł będzie musiała zapłacić od 15,62 do 27,70 zł miesięcznie. Przy sumie ubezpieczenia na poziomie ok. 100 tys. zł składka będzie wynosić od 30,54 zł do 45,4 zł. Z kolei ktoś, kto ma 45 lat za polisę na sumę ok. 50 tys. zł musiałby wydać ok 55 zł, zaś przy sumie ubezpieczenia na 100 tys. zł od 62,5 zł do 117,40 zł.