Ubezpiecz się na wypadek kibiców

Oddając swoje mieszkanie na użytek kibiców piłkarskich podczas EURO 2012 można zarobić nawet 2 - 3 razy więcej niż wynoszą standardowe stawki - wynika z doświadczeń doradców Home Broker. Podaż takich lokali ogranicza obawa właścicieli przed dewastacją lokalu. Mogą się przed tym zabezpieczyć dobrze skonstruowaną umową lub wykupując pakiet ubezpieczeń kosztujący średnio 230zł.

W miastach, które na tegoroczne EURO tłumnie odwiedzą kibice, już od wielu tygodni znalezienie wolnego miejsca w hotelu jest zadaniem prawie niemożliwym. Dodatkowo stawki za dobę dochodzą do tysiąca złotych za osobę. Nie powinno to dziwić biorąc pod uwagę, że z okazji Mistrzostw Europy do Polski może przyjechać ponad 800 tysięcy kibiców. Na zapewnieniu im dachu nad głową mogą więc zarobić osoby posiadające mieszkania w Warszawie, Wrocławiu, Gdańsku, Poznaniu i co ciekawe Krakowie. W stolicy województwa małopolskiego co prawda brak areny EURO 2012, ale najprawdopodobniej licznie przybędą tam kibice z Anglii, Holandii, Włoch (za swoimi reprezentacjami).

Nawet trzy razy więcej za mieszkanie

Wzmożony popyt powoduje, że zgodnie z danymi Home Broker, stawki za wynajęcie mieszkania w tych miastach są nawet 2 – 3 razy wyższe niż standardowo w ciągu roku. Jeśli więc ktoś posiada atrakcyjnie zlokalizowane dwupokojowe mieszkanie w Warszawie, które standardowo w ciągu roku może wynająć za 2,5 tys. zł miesięcznie, to przez miesiąc trwania EURO może dostać za wynajęcie takiego lokalu nawet ponad 7 tysięcy. Jest to bez wątpienia kusząca propozycja, choć niesie ze sobą pewne ryzyko. Najczęściej właściciele obawiają się dewastacji mieszkania przez kibiców piłki nożnej. Aby się przed tym zabezpieczyć można zastosować dwa rozwiązania. Pierwszym jest podpisanie umowy, w której szczególną uwagę zwróci się na zapisy dotyczące odpowiedzialności najemcy za zniszczenia oraz na wysokości kaucji.

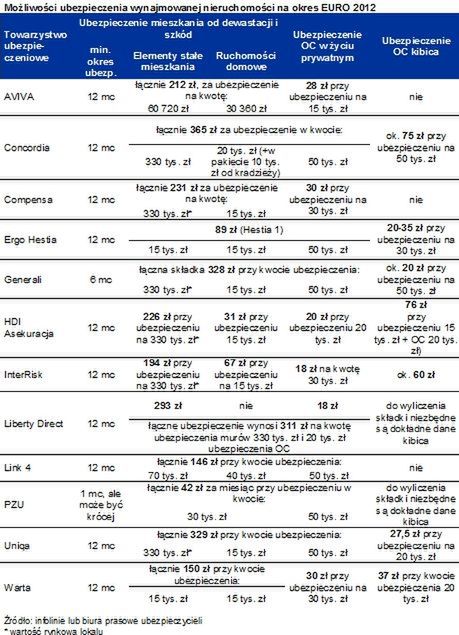

Trzy rodzaje ubezpieczeń na EURO

Drugim rozwiązaniem może być też ubezpieczenie nieruchomości. Jak wynika z informacji zebranych przez Home Broker, właściciele mieszkań mają do wyboru trzy możliwości. Ubezpieczyć mogą nieruchomość przed dewastacją, a także mogą nakłonić najemcę do zakupu ubezpieczenia od odpowiedzialności cywilnej (wyrządzonych szkód), a także wykupić takie ubezpieczenie samodzielnie. Takie propozycje przedstawili pracownicy infolinii i agenci 11 firm ubezpieczeniowych przebadanych przez Home Brokera.

Przyjęliśmy, że ubezpieczane jest mieszkanie dwupokojowe położone na przedostatnim piętrze kilkunastopiętrowego bloku mieszkalnego, posiada wartość rynkową 330 tys. zł, jest wyposażone w domofon i drzwi antywłamaniowe. Minimalne sumy ubezpieczenia elementów stałych mieszkania oraz ruchomości domowych przyjęto na poziomie 15 tys. zł.

Przed zalaniem zabezpieczy relatywnie tanie OC

Najtańszym rozwiązaniem jest ubezpieczenie OC kupowane przez właściciela. Ma ono za zadanie chronić przed szkodami wyrządzonymi przez właściciela nieruchomości sąsiadom. Klasycznym przykładem może tu być zalanie mieszkania sąsiada. W rozważanym przypadku zaproponowane przez firmy ubezpieczeniowe sumy ubezpieczenia opiewają na od 20 do 50 tys. zł, a roczne składki od zaledwie 18 do 30 złotych.

Droższe ubezpieczenie przed dewastacją

Wynajmującym zależy jednak głównie na ubezpieczeniu przed dewastacją lokalu w trakcie EURO 2012. Produkty, które mogą taką ochronę zapewnić kosztują średnio nieco ponad 230 złotych. Najniższą stawkę (42 zł) zaproponował PZU. Ta firma, w odróżnieniu od innych, skłonna jest chronić właściciela wynajmowanego mieszkania przez jedynie miesiąc. Większość pozostałych firm chciałaby podpisać umowę na rok. W przypadku Generali jest to 6 miesięcy. Przy wyborze ubezpieczyciela trzeba jednak zwracać uwagę nie tylko na koszty.

Należy też dokładnie przeczytać umowę i ogólne warunki ubezpieczenia. Tego typu produkty nie są bowiem tak wystandaryzowane jak ubezpieczenia OC samochodów. Dopiero ze wspomnianych dokumentów właściciel mieszkania dowie się, w jakich sytuacjach ubezpieczyciel wypłaci, a w jakich nie wypłaci odszkodowania w przypadku dewastacji lokalu przez kibiców. Przykład? Jeśli w rozważanym przypadku właściciel nieruchomości wykupiłby pakiet ubezpieczeń zaproponowany przez Liberty Direct, nie otrzymałby odszkodowania za kradzież tzw. ruchomości, czyli np. telewizora.

Sam kibic też może się ubezpieczyć

Alternatywą jest wykup ubezpieczenia OC przez kibica, choć można połączyć oba rozwiązania. Posiadanie takiego produktu w ofercie deklaruje większość przebadanych ubezpieczycieli. Zebrane przez Home Broker informacje sugerują, że jeśli fan piłki nożnej dopuści się dewastacji wynajmowanej nieruchomości, o ile jest ubezpieczony, to ubezpieczyciel wypłaci odszkodowanie za szkody. Gdy ich wartość wyniesie od 20 do 50 tys. zł roczne ubezpieczenie kosztować będzie w granicach od 20 do 80 złotych. W części firm wraz z ubezpieczeniem OC najemcy może być wymagane wykupienie w pakiecie także innych produktów – np. OC dla właściciela nieruchomości. Ale uwaga! To rozwiązanie ma dwie wady. Po pierwsze trzeba nakłonić kibica do wykupienia ubezpieczenia, co nie będzie łatwym zadaniem. Po drugie nie wszystkie ubezpieczalnie będą skłonne objąć ochroną cudzoziemców.

Czasem trzeba w pakiecie

Badanie przeprowadzone przez Home Broker pokazuje także, że w części towarzystw ofertę można dopasować do potrzeb klienta poprzez określanie sum ubezpieczenia i obszarów ochrony. W innych do nabycia pozostają pakiety. W efekcie, w rozważanym przypadku właścicielowi nieruchomości zaproponowano jeden produkt ubezpieczeniowy, który obejmował OC nieruchomości, oraz ubezpieczenie od dewastacji i szkód w elementach stałych mieszkania (np. kafelki, podłoga, ściany) oraz ruchomości domowych. Taka sytuacja miała miejsce np. w PZU, Uniqa, Link 4, Generali, Ergo Hestia i Concordia.

Bartosz Turek, Magdalena Piórkowska

Home Broker