Emerytura obywatelska to słowo klucz, chętnie używane jako oręż w trakcie dyskusji na temat przyszłych emerytur. Pomysł jest prosty - każdy obywatel po przekroczeniu określonego wieku otrzymuje świadczenie od państwa.

Można prowadzić dyskusje na temat aspektów społecznych takiego rozwiązania. Można też podejść do tego zagadnienia na chłodno - poprzez liczby. Matematyka ubezpieczeniowa pozwala wyliczyć przewidywany koszt emerytury obywatelskiej.

Na początku należy zadać podstawowe pytanie: z czego miałyby być finansowane emerytury obywatelskie? Czy z aktualnych podatków? Trudno wyobrazić sobie stabilność takich wypłat. Struktura społeczeństwa zmienia się na naszych oczach i z każdym rokiem coraz mniej obywateli płacących podatki będzie przypadać na przebywającego na emeryturze Polaka.

Alternatywą dla systemu pay-as-you-go jest stworzenie funduszu na przyszłe emerytury obywatelskie już teraz z części składek emerytalnych. Warto zauważyć, że w takim systemie nie występują indywidualne konta poszczególnych obywateli. Wszyscy uczestniczą w grze, której wygranymi będą ci, którzy dożyją do emerytury i pomiędzy siebie podzielą skarbiec zgromadzonych pieniędzy. Szczęście będzie dopisywać długowiecznym, ale i tym, którzy nie zarabiali wiele i w stosunku do swoich wcześniejszych przychodów będą mieli wysoką stopę zastąpienia.

W takiej sytuacji rodzi się naturalne pytanie, ile należałoby odprowadzać składek na taki cel. Odpowiedź uzależniona jest od wielu politycznych decyzji, takich jak wielkość przyszłej emerytury obywatelskiej czy wiek przejścia na emeryturę. Istotne jest też pytanie, jaką stopę zwrotu ponad inflację postanowi zagwarantować państwo w zamian za przekazanie mu pod opiekę pieniędzy przyszłych emerytów. Kluczową rolę odgrywa również wiele założeń dotyczących przyszłości. Wśród nich najistotniejsze zdaje się prognozowanie, jak będzie się wydłużać życie obywateli, jaki procent osób będzie aktywnych zawodowo, jak wysokie będzie bezrobocie.

Założenia

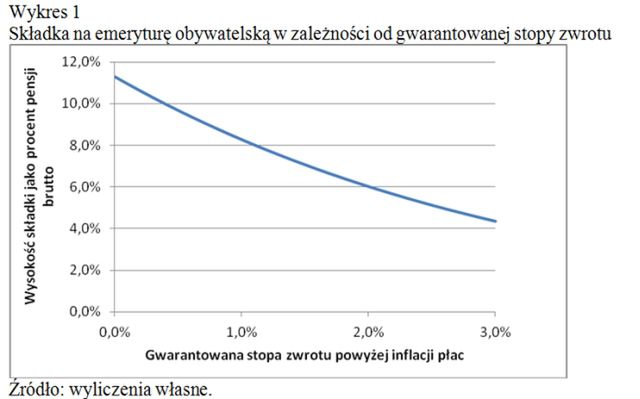

Ile swoich zarobków dwudziestopięciolatek powinien być gotowy przekazać, by populacja jego równolatków otrzymała emeryturę obywatelską? Z założenia świadczenie to ma gwarantować jedynie minimum socjalne. Przyjmijmy więc, że wyniesie ono 70 proc. pensji minimalnej (w 2013 roku emerytura obywatelska wynosiłaby 1120 zł brutto). Wiek przejścia na emeryturę ustalmy jako niezależny od płci na poziomie 67 lat. Przy tych założeniach i zagwarantowanej 2-proc. stopie zwrotu powyżej inflacji z oszczędzanych pieniędzy konieczna byłaby składka w wysokości 6 proc. wynagrodzenia brutto.

Od razu nasuwa się pytanie, czy w obecnej sytuacji gospodarczej i co ważniejsze - w nieznanych przyszłych warunkach rynkowych państwo będzie gotowe zaoferować obywatelom stopę zwrotu na poziomie 2 proc. ponad inflację. Wymaganie takiej stopy zwrotu może być o tyle trudniejsze, że w tym kontekście operujemy inflacją płac, a nie cen konsumenckich. Jednak z odsieczą w trakcie boju o gwarantowaną przez państwo stopę zwrotu - w realnych pieniądzach, a nie papierowych zapisach - przychodzi nam argument obligacji IZ. Państwo polskie wyemitowało dwie serie takich obligacji, w pierwszej emisji gwarantuje stopę zwrotu 3 proc., a w drugiej 2,75 proc. ponad inflację. Wymagając 2 proc. żądamy więc mniej, niż daje rynek kapitałowy (patrz wykres 1).

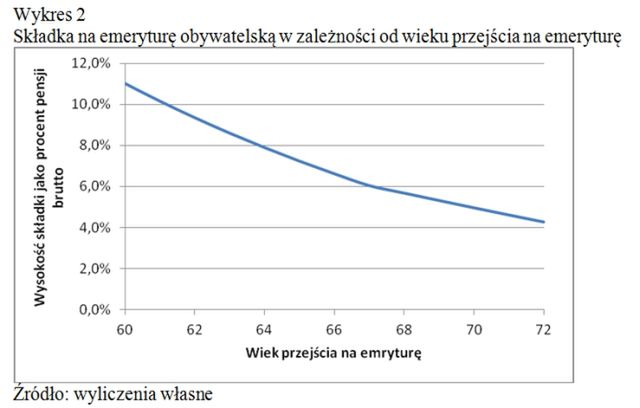

Ważną polityczną decyzją, która została podjęta w niedalekiej przeszłości, było wyrównanie i podniesienie wieku emerytalnego dla obu płci. Oburzenie tą decyzją jest zrozumiałe, bo spojrzenie na wiek 67 lat opiera się na naszych obecnych obserwacjach świata. Łatwiej zobaczyć zmęczonego ciężką pracą 67-latka niż to, jak znacząco wydłużyło się średnie trwanie życia i polepszył stan zdrowia kobiet i mężczyzn w Polsce od momentu transformacji w 1989 roku. Także w naszym kraju czas życia będzie się wydłużał wraz z doganianiem przez Polskę krajów najbardziej zamożnych. Biorąc za podstawę prognozę GUS na lata 2008-2035 i dodając obliczenia, okazuje się, że Polacy zrównają się z obecną długością życia Szwajcarów w 2046 roku. A i wtedy dalsze wydłużenie życia nie jest czymś nierealnym. Jestem gotowy postawić dolary za orzechy, że w związku z tym faktem pokoleniu obecnych 25-latków zostanie wydłużony wiek przejścia na emeryturę powyżej 70. urodzin (patrz wykres 2).

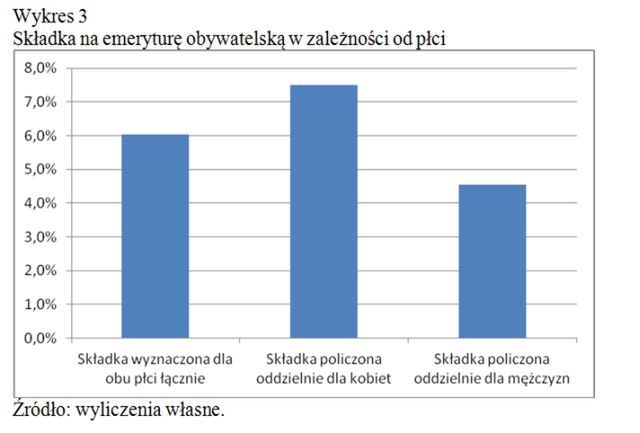

Aspektem budzącym największe emocje było zrównanie wieku emerytalnego kobiet i mężczyzn. Pozostawiając kwestię sprawiedliwości społecznej na boku, należy zwrócić uwagę, że nawet przy równym wieku przejścia na emeryturę mężczyźni po części finansują składki kobiet. Dzieje się tak z dwóch zasadniczych powodów: po pierwsze oczekiwane dalsze trwanie życia kobiet na emeryturze jest znacznie dłuższe niż mężczyzn, po drugie rynek pracy nadal faworyzuje mężczyzn w stosunku do kobiet (patrz wykres 3).

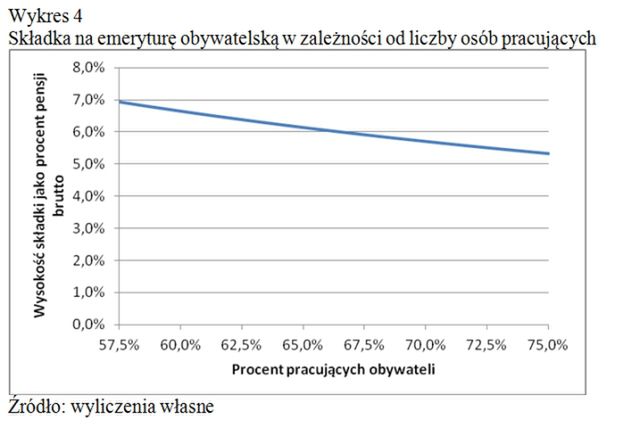

Trudno denerwować się tym, że żyjemy dłużej, choć z punktu widzenia tych, którzy dożyją do wieku przejścia na emeryturę obywatelską, najkorzystniej byłoby należeć do grupy jak najmniej licznej. Nikt nie będzie jednak miał za złe państwu, jeżeli dołoży wszelkich starań, by podwyższyć poziom aktywności zawodowej i obniżyć stopę bezrobocia. Przełożenie na składkę emerytalną jest proste - im więcej osób pracuje, tym mniej emerytur musi być w pełni dotowanych, a większa ich część pochodzi z zebranych składek (patrz wykres 4).

Konkluzja

Powyżej wzięto pod uwagę tylko kilka najważniejszych czynników mających wpływ na wysokość przyszłej emerytury obywatelskiej. Na zasadnicze pytania nie da się jednak odpowiedzieć za pomocą liczb. Czy do przyjęcia przez ogół byłaby zmiana reguł gry dla osób, które odprowadzają od wielu lat składki i liczą na odzwierciedlenie swoich zarobków w przyszłej emeryturze? Jestem przekonany, że nie. Czy część grup społecznych gotowa jest wyrzec się swoich przywilejów? I tu jestem pewien negatywnej odpowiedzi. Pozostaje więc ostatnie pytanie, które należałoby zadać osobom wchodzącym dopiero na rynek pracy: czy byłyby gotowe spłacić zobowiązania wobec poprzednich pokoleń, a same otrzymać w przyszłości od państwa tylko emeryturę obywatelską - po to, by przerwać zaklęty krąg i swoim dzieciom pozwolić żyć bez ciężaru ich emerytur. Obawiam się, że takie pytanie podczas obecnej dyskusji o zmianie systemu emerytalnego nie zostanie w ogóle zadane. Na zakończenie chciałbym zwrócić uwagę, że powyższe obliczenia, jak każda

projekcja przyszłości, są wynikiem użytego modelu i przyjętych założeń - zatem są obarczone niepewnością. Jednak na całe szczęście z tego rachunku mogę zostać rozliczony w pełni dopiero za 75 lat.

Paweł Dygas

matematyk pracujący w Departamencie Zarządzania Ryzykiem UNIQA Insurance Group w Wiedniu