Euro Bank wprowadził właśnie dzienną kapitalizację odsetek na koncie oszczędnościowym. Dzięki temu jego klienci nie tylko zarabiają więcej - bo im częściej bank dopisuje odsetki, tym ich zysk jest większy - ale i mogą uniknąć płacenia podatku. Wszystko dzięki... zaokrąglaniu. Podstawa opodatkowania - czyli w tym przypadku naliczone przez bank odsetki - zaokrąglane są bowiem do pełnych złotych i dopiero od takiej kwoty oblicza się 19-proc. taksę. Przykładowo - jeśli po jednym dniu oszczędzania bank dopisze nam 2,49 zł, to i tak podatek będzie liczony od kwoty 2 zł. Wedle powyższej zasady zaokrągla się także naliczony podatek i dzięki temu można go uniknąć. Pokazuje to nasza symulacja: od zaokrąglonych odsetek w wysokości 2 zł taksa wynosi 0,39 zł - czyli po zaokrągleniu - zero złotych. Dopiero odsetki w wysokości 2,50 zł zostałyby zaokrąglone "w górę" do 3 zł, podobnie jak podatek od nich (z 0,57 do 1 zł). A więc to, czy podatek zapłacimy, zależy od kwoty złożonej na rachunku.

Teoretycznie, chcąc uniknąć podatku, na koncie należałoby trzymać maksymalnie 15 027,64 zł. Teoretycznie, bo w praktyce powinna być to kwota nieco mniejsza, skoro już po jednym dniu oszczędzania - i dopisaniu odsetek - ten limit zostałby przekroczony (odsetki byłyby zaokrąglone "do góry", co oznaczałoby konieczność zapłaty podatku). Na rachunek trzeba byłoby więc trzymać nieco mniej i pilnować, by kwota oszczędności nie przekroczyła wspomnianego limitu. W przypadku tych, którzy dysponują większymi oszczędnościami, istnieje możliwość założenia nawet pięciu rachunków oszczędnościowych w Euro Banku (z oprocentowaniem sięgającym 6,06 proc. - to najwięcej na rynku).

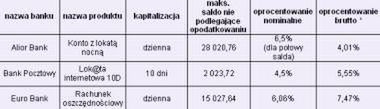

Ten sam mechanizm wykorzystywany jest jeszcze w przypadku dwóch innych produktów: na lokacie nocnej w Alior Banku i "Lok@acie internetowej 10D" w Banku Pocztowym. Tak na marginesie, to właśnie Alior Bank jako pierwszy wcielił w życie pomysł dziennej wypłaty odsetek i czerpania korzyści podatkowych z zaokrągleń. Obecnie jego lokata nocna jest oprocentowana na 6,5 proc., ale trzeba pamiętać, że można na niej ulokować jedynie połowę środków znajdujących się na rachunku. Podatku nie zapłaci klient, który na koncie będzie trzymał nie więcej niż 28 020,76 zł - ale i on będzie musiał pamiętać, że jeśli nic z tymi oszczędnościami nie zrobi, to podatku nie zapłaci tylko pierwszego dnia.

Oferowana przez Bank Pocztowy "Lok@ata internetowa 10D" (dawniej znana jako "Killer") jest krótkim, 10-dniowym depozytem - a zatem i dopisywane odsetki są stosunkowo niewielkie. Dla kwot nie przekraczających 2023,72 zł są one (wraz z podatkiem) zaokrąglane "w dół". Niestety w odróżnieniu od oferty konkurencji, lokata nie wyróżnia się wysoki9m oprocentowaniem. Jeszcze kilka miesięcy temu na "Killerze" można było zarobić aż 10 proc., teraz "Lok@ta internetowa" daje zaledwie 4,5 proc. Należy jednak pamiętać, że lokatę bez konieczności opłacania podatku od zysków powinniśmy de facto traktować jako depozyt z wyższym oprocentowaniem. Stawki brutto antypodatkowych produktów przedstawiamy w tabeli.

- oprocentowanie depozytu objętego podatkiem, który przyniósł by taki sam zysk Źródło: Open Finance Lista "antypodatkowych" produktów nie kończy się na kontach i klasycznych rachunkach. Już od dawna banki oferują lokaty w formie ubezpieczenia, czyli tzw. poliso-lokaty lub polisy lokacyjne, z których zyski zwolnione są z podatku. Z punktu widzenia klienta produkty te nie różnią się specjalnie od zwykłych lokat o stałym oprocentowaniu, bo z góry wiadomo, jaka będzie wypłata środków, i na jaki czas deponujemy pieniądze. Dzięki możliwości uniknięcia podatku, stawki oprocentowania poliso-lokat są często wyższe niż w przypadku tradycyjnych depozytów. Trzeba tylko zwrócić uwagę na to, jak podawane jest ich oprocentowanie. W reklamach tych polis banki w celach porównawczych prezentują bowiem oprocentowanie brutto - czyli po doliczeniu podatku, którego się nie płaci - dodając, że są to stawki, jakie musiałaby mieć tradycyjna lokata, żeby zysk z niej był identyczny jak z polisy. Sprowadzenie oprocentowania lokat i polis do wspólnego mianownika ma jednak sens, bo ułatwia porównywanie stawek oferowanych przy poszczególnych produktach.

Zwolnienie z podatku jest także wykorzystywane przy lokatach strukturyzowanych, które często oferowane są w formie ubezpieczenia, co pozwala nie płacić podatku od wypracowanego zysku. "Antypodatkowe" możliwości pojawiają się również przy funduszach inwestycyjnych. W ich przypadku podatek tak czy inaczej trzeba zapłacić, jednak termin płatności można odroczyć. Pozwalają na to fundusze parasolowe, które funkcjonują już w większości towarzystw. Obok osobnych funduszy akcji, obligacji, czy rynku pieniężnego, mamy do czynienia z jednym funduszem, w skład którego wchodzą tzw. subfundusze o identycznych lub podobnych jak wyżej strategiach inwestowania. Formuła "parasola", który obejmuje te wszystkie subfundsze, pozwala na przenoszenie pieniędzy między nimi bez płacenia podatku Belki. Taksa naliczana jest dopiero w momencie ostatecznej wypłaty środków z funduszu. Tymczasem w tradycyjnych funduszach każda zmiana strategii, czyli np. przejście z funduszu obligacji do akcji, oznacza konieczność zapłaty podatku. Parasol

daje zaś szansę na większe zyski, bo z podatkiem jest odwrotnie niż z kapitalizacją odsetek. Im rzadziej jest pobierany, tym dłużej pieniądze pracują na korzyść klienta funduszu.

Oprócz wspomnianych rozwiązań, możliwość uniknięcia podatku od zysków dają jeszcze Indywidualne Konta Emerytalne, stworzone do dodatkowego, dobrowolnego oszczędzania na emeryturę. Jeśli wpłacane tam pieniądze dotrzymamy do końca, przy wypłacie nie zostaną one objęte podatkiem Belki.

Najprawdopodobniej niektóre z powyższych "antypodatkowych" rozwiązań znikną w przyszłości z polskiego prawa. Słychać głosy, że nadzór przymierza się do zamknięcia furtki umożliwiającej sprzedaż polis lokacyjnych. Dobrze by było, gdyby równocześnie pojawiły się nowe możliwości niepłacenia fiskusowi daniny. I nie chodzi o furtki w prawie, ale możliwość zwolnienia z podatku naszych długoterminowych oszczędności - to rozwiązanie przydałoby się zarówno bankom, jak i ich klientom, bo zachęcałoby do oszczędzania.

Mateusz Ostrowski, Michał Sadrak - Open Finance