Kredyty w euro znów tańsze

Europejski Bank Centralny obniżył stopy procentowe. Podstawowa stawka spadła z 1 do 0,75 proc. Obsługa udzielonych w euro kredytów mieszkaniowych, wartych niemal 34 mld zł, powinna być tańsza. Oczywiście, jeśli kurs unijnej waluty nie będzie sprawiał przykrych niespodzianek.

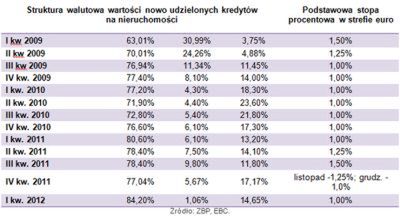

Jak podaje Komisja Nadzoru Finansowego, na koniec maja wartość kredytów mieszkaniowych w euro po przeliczeniu na złote wynosiła prawie 34 mld zł. W stosunkowo krótkim czasie, bo właściwie od połowy 2009 do końca 2011 roku, euro zapewniło sobie ponad 10-proc. udział w portfelu kredytów mieszkaniowych spłacanych przez gospodarstwa domowe (326,34 mld zł). Szacujemy, że na około 1,6 mln kredytów hipoteczne ponad 90 tys. stanowią te w euro.

Stawka 0,75 proc. to najniższy poziom stóp procentowych w historii eurolandu. Z pewnością może stanowić powód do zadowolenia dla klientów spłacających kredyty w euro. Szczyt popularności finansowanie nieruchomości kredytami w unijnej walucie przeżywało bowiem w 2010 roku, gdy obowiązywała podstawowa stopa procentowa wynosząca 1 proc. Pierwsza rata jaką miał do zapłacenia klient, który w połowie 2010 roku wziął 300 tys. zł kredytu w euro na 30 lat, wynosiła 1410 zł. Wraz ze wzrostem stóp procentowych i kursu euro na koniec zeszłego roku musiał już oddać do banku 1676 zł (kurs zakupu euro 4,629 zł, składający się wraz z marżą na oprocentowanie kredytu EURiBOR 3M wynosił 1,56 proc.). W tym roku jednak z każdym miesiącem jest lepiej. Obecnie sytuacja jest właściwie zbliżona do tej sprzed dwóch lat i klient ma 1410 zł raty. EURiBOR 3M wynosił w środę 0,65 proc., a kurs sprzedaży euro w dużym banku aktywnie kredytującym do niedawna w tej walucie – 4,333 zł, podczas gdy dwa lata temu EURiBOR 3M był nieco wyższy –

0,77 proc., ale za to kurs euro niższy – 4,2722 zł.

Jeśli EURiBOR 3M spadnie z obecnego poziomu 0,65 proc. do 0,4 proc., a kurs euro utrzyma się w granicach 4,35 zł, rata opisywanego kredytu wyniesie 1376 zł, czyli o 34 zł mniej na każde pożyczone 300 tys. zł.

Spektakularną wręcz zniżkę zaobserwują osoby, które zaciągnęły kredyt w euro w grudniu minionego roku, przy wysokim kursie unijnego pieniądza. Już z tytułu spadku notowań euro ich rata znacząco się obniżyła. Osoba, która wówczas pożyczyła na 30 lat 300 tys. zł w euro z marżą 2,5 p.p., w styczniu musiała zapłacić 1453 zł, obecnie ma ratę w wysokości 1248 zł, a gdyby EURiBOR 3M obniżył się do 0,4 proc., spadłaby ona do 1211 zł. Rata skurczy się w tym przypadku prawie o 17 proc. Zmiana ta pokazuje jednak, jak mocno w krótkim okresie mogą się wahać raty kredytów walutowych i jakie wiąże się z nimi ryzyko.

Korzyścią są jednak zdecydowanie niższe raty niż dla kredytu złotowego. Klient złotowy, spłacający przez 30 lat 300 tys. zł z dużo niższą marżą, bo 1,2 p.p., musi zapłacić 1863 zł raty. Powód? Podstawowa stopa procentowa obowiązująca w Polsce to 4,75 proc. W porównaniu z unijną w wysokości 0,75 proc. różnica jest ogromna. W efekcie WIBOR 3M wynosi 5,13 proc. i jest ośmiokrotnie wyższy od EURIBOR-u 3M.

Nowi chętni na niskooprocentowany kredyt w euro, mogą dziś już mieć problem. Obecnie na rynku pozostało kilka banków gotowych sfinansować mieszkanie w euro (Alior, BZW BK, DB PBC, Getin Noble Bank, mBank, MultiBank, Polbank, Raiffeisen) i to pod warunkiem, że klient ma zarobki wynoszące co najmniej 8 tys. zł netto, a także odłożył już niemałą sumę na wkład własny.

Halina Kochalska, Open Finance