Bankruci na topie, polskie indeksy w czołówce, surowce w odstawce

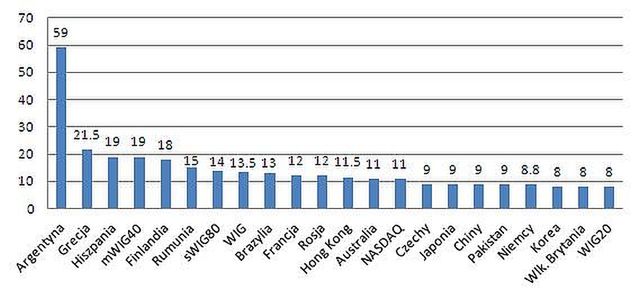

Najmocniej w trzecim kwartale 2013 r. wzrosły indeksy giełd w Argentynie, Grecji i Hiszpanii. Wbrew utyskiwaniom na słabość warszawskiego parkietu, nasze indeksy zmieściły się w pierwszej dwudziestce najlepszych, a mWIG40, sWIG80, a nawet WIG, znalazły się w ścisłej światowej czołówce.

W rzeczywistości najlepszym indeksem na świecie był wskaźnik parkietu w Wenezueli. Pomijamy go w naszych zestawieniach nie pierwszy raz. Bo czy warto brać poważnie indeks, który rośnie po kilkaset procent rocznie, w wyniku czego jego wartość zbliża się do dwóch milionów punktów? A do tego odzwierciedla to, co dzieje się w gospodarce, która z rynkową niewiele ma wspólnego? Pewnie nie warto, ale gwoli ścisłości wypada przypomnieć, że w 1993 r. WIG zyskał 1095 proc. Szybko jednak dostosował się do cywilizowanych norm. Podobnie jak polska gospodarka.

Fenomen stanowi zachowanie giełdy w Argentynie, gdzie zwyżka w skali ostatnich trzech miesięcy sięgnęła 59 proc. (wyliczenia dla wszystkich giełd nie uwzględniają wyników ostatniej wrześniowej sesji). Po pierwsze to parkiet zaliczany do emerging markets, które radzą sobie bardzo słabo. Po drugie, to kraj, w którym echa bankructwa sprzed ponad dziesięciu lat jeszcze do końca nie wybrzmiały. Mowa tu nie tylko o toczących się procesach przeciw Argentynie przez kilka funduszy inwestycyjnych o zwrot niespłaconych długów z 2001 r., ale także o podejrzenie stosowania przez tamtejszy rząd kreatywnej sprawozdawczości, mogącej skrywać faktyczny stan gospodarki i finansów państwa. Argentyński Merval idzie w górę już od ponad roku (łącznie zyskał 123 proc.), jednak dynamika zwyżki w mijającym kwartale nie ma precedensu na przestrzeni ostatnich 20 lat i wydaje się nieco podejrzana.

Bardzo dobrze radzą też jednak sobie bankruci całkiem świeżej daty. Tuż za Argentyną, choć według skali wzrostu daleko w tyle, uplasował się bowiem indeks w Atenach, który zyskał 21,5 proc. W trzecim kwartale można było obserwować już trzecią, wcale nie najdłuższą i nie najmocniejszą, falę wzrostową na greckiej giełdzie. Poprzedni zryw, trwający od kwietnia do maja, wyniósł tamtejszy indeks w górę o prawie 29 proc. Odreagowanie załamania, związanego z finansowymi i gospodarczymi kłopotami kraju, rozpoczęło się w czerwcu ubiegłego roku i łącznie przyniosła zwyżkę indeksu o 116 proc. Wygląda jednak na to, że potencjał greckiego parkietu jest bliski wyczerpania. Świadczy o tym nie tylko obserwacja zachowania wykresu indeksu, który po spojrzeniu z dystansu, po okresie dynamicznego wzrostu wszedł w fazę szerokiego trendu bocznego, a ostatnio widoczna jest zapowiadająca spadki formacja głowy z ramionami. Te obawy mają potwierdzenia w informacjach fundamentalnych. Choć w niektórych elementach systemu finansowego i

gospodarki pojawiają się oznaki niewielkiej poprawy, do powrotu do normalności jeszcze bardzo daleka droga. Szacuje się, że potrwa ona około sześciu lat. Natomiast znacznie wcześniej, być może już w przyszłym roku, Grecja potrzebować będzie kolejnego międzynarodowego wsparcia finansowego. Pojawienie się tej kwestii może skutecznie zachwiać dotychczasową tendencją na giełdzie w Atenach.

Najlepsze indeksy giełdowe w trzecim kwartale (zmiana w proc.) bez uwzględnienia wyników sesji z 30 września

Nie ma też wielkich powodów do radości na giełdzie w Madrycie, gdzie indeks zyskał 19 proc. W jego przypadku sytuacja jest podobna jak w Atenach, z tą różnicą, że po kilku miesiącach trendu bocznego, indeks wyraźnie wyszedł z niego górą. Hiszpańska gospodarka bieżący rok zakończy spadkiem szacowanym na około 1,5 proc., a szansę na poprawę w 2014 r. może dać tylko złagodzenie restrykcji budżetowych, co znów zwiększy ryzyko dla systemu finansowego kraju.

W świetle ostatnich wydarzeń we Włoszech, można spodziewać się, że na wszystkich parkietach krajów grupy PIIGS już w najbliższych dniach przewagę zdobędą niedźwiedzie, więc szanse, że indeksy giełd Grecji i Hiszpanii utrzymają się w czołówce w ostatnim kwartale roku, są niewielkie. W niedzielę Silvio Berlusconi wycofał z włoskiego rządu pięciu ministrów swojej partii, doprowadzając do poważnego kryzysu politycznego i rządowego. Indeks w Mediolanie w trzecim kwartale zyskał zaledwie 3 proc, a wskaźnik giełdy portugalskiej spadł o 1 proc. Oba indeksy znajdują się w ogonie europejskiej stawki.

Na czwartym miejscu, z dorobkiem 19 proc., znalazł się nasz wskaźnik średnich spółek. Trzeba podkreślić, że na tę pozycję pracował konsekwentnie już od końca kwietnia. I choć pierwsze miesiące roku nie były najłatwiejsze, po trzech kwartałach amatorzy małych i średnich firm mogą cieszyć się zwyżką indeksu o 29 proc. Warto zwrócić uwagę, że na tym dystansie mWIG40 jest wraz z sWIG80 (w klasyfikacji kwartalnej na szóstym miejscu, ze zwyżką o 28 proc.) również w ścisłej czołówce, ustępując jedynie Argentynie, Pakistanowi i Japonii. Wskaźnik niemieckich średniaków wzrósł w tym czasie o 26,5 proc. Na ósmym miejscu wylądował warszawski indeks szerokiego rynku, ze zwyżką o 13,5 proc. Fakt, że w pierwszej dziesiątce najlepszych indeksów, znalazło się aż trzech naszych reprezentantów, z pewnością nie jest dziełem przypadku. Za tymi wynikami w dużej mierze stoją czynniki fundamentalne, będące zasługą wielu spółek. Świadczy też o dobrych perspektywach polskiej gospodarki. Warto też pamiętać, że tak dobre wyniki nasze

indeksy wypracowały mimo niekorzystnych czynników wewnętrznych, głównie związanych ze zmianami dotyczącymi OFE, a także zewnętrznych, przede wszystkim wynikających ze złego postrzegania rynków wschodzących przez globalny kapitał. Daleka pozycja indeksu naszych blue chips, na samym końcu światowej dwudziestki indeksów, ze wzrostem sięgającym 8 proc., to po części wynik właśnie tego postrzegania naszego rynku przez kapitał zagraniczny, po części skutek słabych na ogół osiągnięć największych spółek, branżowej struktury indeksu oraz jego konstrukcji, nieuwzględniającej wartości wypłacanych dywidend, które w tym roku były wyjątkowo obfite. Fakt, że wszystkie warszawskie główne indeksy znalazły się wśród dwudziestu najlepszych na świecie (zmieściłby się w niej na dobrej pozycji, ze zwyżką o ponad 15 proc. także WIG Plus), świadczy o tym, że dominujący wśród mediów i sporej części analityków i obserwatorów rynku pesymizm w ocenie sytuacji na naszym parkiecie, jest nieuzasadniony.

Wyniki trzeciego kwartału pokazują, że obserwowana od kilkunastu miesięcy niechęć kapitału do rynków wschodzących ostatnio wyraźnie osłabła. Indeksy giełd w Brazylii i Rosji zyskały po 12-13 proc., znajdując się w środku stawki. W jej końcowej części pojawiły się także Chiny, gdzie Shanghai Compsite zyskał 9 proc. Ze składu BRIC brakuje więc w czołówce jedynie Indii. Wskaźnik w Bombaju wzrósł jednak o zaledwie 1,5 proc. W gronie najbardziej popularnych i modnych emerging markets, największym przegranym jest giełda turecka, której indeks zniżkował w trzecim kwartale o 2 proc., a od początku roku stracił 4 proc. Doskonałą passę tureckiego rynku przerwały gwałtownie niepokoje polityczne oraz obawy związane z konfliktem w Syrii. Te niewielkie zmiany wartości indeksu w Stambule w horyzoncie kwartalnym i od początku roku, nie oddają dramatyzmu sytuacji, z jakim inwestorzy mieli do czynienia „w trakcie”. Od końca maja do końca sierpnia tamtejszy indeks stracił 30 proc. Z przedstawicieli naszego regionu, nieźle

radził sobie indeks giełdy w Rumunii, zyskując 15 proc. Znacznie gorzej wypadł wskaźnik czeskiego parkietu, rosnąc o 9 proc. Daleko poza pierwszą dwudziestką znalazły się tradycyjnie mocne wskaźniki Litwy, Łotwy i Bułgarii, ze zwyżkami sięgającymi 2-4 proc. Na 2 proc. minusie wylądował wskaźnik w Budapeszcie.

Wyraźnej zadyszki dostały indeksy giełd najbardziej rozwiniętych państw świata, które bardzo dobrze radziły sobie w poprzednich kilku kwartałach. Mimo niezbyt dobrych sygnałów płynących z gospodarki, najwyższą stopę zwrotu, sięgającą 12 proc., osiągnął indeks w Paryżu. Wyraźnie stracił wigor londyński FTSE, który od początku roku zyskał ponad 20 proc. W trzecim kwartale wzrósł on o 8 proc., ale od sierpnia znajduje się w trendzie bocznym. Niemiecki DAX zwyżkował o niecałe 9 proc., jednak w ostatnich dniach września także stracił ochotę do kontynuowania ruchu w górę. Wall Street reprezentowana jest w pierwszej dwudziestce najlepszych indeksów jedynie przez Nasdaq, z 11 proc. wzrostem. Dow Jones zyskał jedynie 2,3 proc., a S&P500 wzrósł o 5,3 proc. Po bardzo dobrym początku kwartału, amerykańskie indeksy doświadczyły w sierpniu sporej korekty spadkowej. Także ostatnie dni września nie były najlepsze dla byków.

O ile większość rynków akcji dało inwestorom nieźle zarobić, to o zyski wciąż trudno było w przypadku surowców. Czołowe miejsce wśród najlepszych zdobyło jedynie kakao, którego notowania wzrosły o 22 proc. Ta zwyżka, to wciąż jednak jedynie odreagowanie po bardzo silnych spadkach z 2011 r. oraz część składowa szerokiego trendu bocznego na tym rynku. Większość głównych surowców rolnych zachowywało się w trzecim kwartale bardzo słabo lub traciło na wartości. Na niewielkim plusie (3,7 proc.) zakończyły kwartał notowania pszenicy. Ceny kukurydzy spadły aż o 17 proc. Nieźle radziły sobie metale szlachetne, jednak w ich przypadku sytuacja wciąż jest mocno niepewna. Srebro podrożało o 11 proc. to tylko niewielkie odreagowanie spadków, trwających od ponad dwóch lat. Tylko od początku roku notowania spadły o 28 proc. Bardzo podobnie wygląda sytuacja na złocie. Trzeci kwartał przyniósł 8 proc. zwyżkę, ale od początku roku strata sięga 20 proc. W zdecydowanym trendzie spadkowym znajdują się notowania miedzi, choć w

ostatnich trzech miesiącach zyskały 8,5 proc. Wciąż trudno tu liczyć na przełom i bardziej wyraźną poprawę. Barierą jest w dalszym ciągu stan i perspektywy globalnej gospodarki oraz obawy o spowolnienie w Chinach. Napięcie wokół Syrii spowodowało jedynie chwilowy wzrost cen ropy naftowej. Po wyskoku w okolice 115 dolarów za baryłkę, szybko powróciły one do poziomu poniżej 110 dolarów, kończąc kwartał zwyżką o zaledwie 6 proc. Od początku roku mamy do czynienia z niewielkim, 2,5 proc. spadkiem notowań.

Eksperci podkreślają od pewnego czasu występowanie najwyższej w historii rozbieżności między zachowaniem giełd emerging markets a wiodącymi światowymi parkietami, formułując obawy przed możliwymi dynamicznymi zmianami tej sytuacji, w domyśle, skorygowaniem nadmiernego optymizmu na tych ostatnich. Wydaje się, że jeszcze bardziej ewidentna jest rozbieżność w zachowaniu się notowań surowców przemysłowych i akcji. Miedź sygnalizuje słabą kondycję i niepewne perspektywy dla globalnej gospodarki, a główne indeksy europejskie oraz na Wall Street, na przekór fundamentom, biją rekordy wszech czasów. Wydaje się, że także między notowaniami surowców i akcji także musi dojść do zmniejszenia dysproporcji. Nie ma przy tym wcale pewności, czy nastąpi to w wyniku wzrostu cen surowców, czy przeceny akcji.

Roman Przasnyski

Open Finance

| Niniejszy dokument jest materiałem informacyjnym. Nie powinien być rozumiany jako materiał o charakterze doradczym oraz jako podstawa do podejmowania decyzji inwestycyjnych. Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji i mogą ulec zmianie bez zapowiedzi. Open Finance nie ponosi odpowiedzialności za jakiekolwiek decyzje inwestycyjne podjęte na podstawie niniejszego opracowania. |

| --- |