Chcesz wziąć pożyczkę, ale nie wiesz, czy cię na nią stać? Zweryfikuj to

Czasami pożyczka jest najlepszym rozwiązaniem, aby sfinansować nieprzewidziane wydatki lub zrealizować własne marzenia. Należy jednak być ostrożnym, pożyczając pieniądze. Najlepiej sprawdź wcześniej, czy rzeczywiście stać Cię na taki krok.

W ostatnich latach pożyczanie pieniędzy stało się zdecydowanie łatwiejsze niż jeszcze na przykład dekadę temu. Wszystko dlatego, że bankom wyrosła duża konkurencja w postaci firm pożyczkowych. W 2016 roku Polacy pożyczyli łącznie ponad 74,6 mld zł, z czego 4,2% tej sumy to były pożyczki pozabankowe. 39% naszych rodaków docenia ofertę firm pożyczkowych przede wszystkim za niemal natychmiastowy dostęp do pieniędzy. Co ciekawe, najczęściej (78%) na rynku pozabankowym pożyczają ludzie młodzi (do 35 lat). 67% z nich nigdy nawet nie próbowało korzystać z oferty banków, doceniając wysoką jakość ofert firm pożyczkowych. Ta łatwość pożyczania łączy się również czasami z niefrasobliwością finansową, co może potem przełożyć się na kłopoty. Długi młodych Polaków sięgają już ponad 9,3 mld zł, z czego niespłacone pożyczki pozabankowe osób do 34. roku życia to 247,7 tys. zł.

Źródło: BIG InfoMonitor

Aby uniknąć tego rodzaju problemów, należy sprawdzić jeszcze przed zaciągnięciem pożyczki, czy rzeczywiście możesz to zrobić bezpiecznie. Kiedy pożyczka jest bezpieczna? Gdy nie nadwyręża zbyt mocno domowego budżetu, doprowadzając do utraty przez niego płynności. Trzeba również sprawdzić, czy pożyczka nie stanie się zbyt dużym obciążeniem, gdy pogorszy się nasza sytuacja finansowa. Przy takiej analizie trzeba wziąć pod uwagę kilka aspektów.

Policz zarobki i wszystkie wydatki

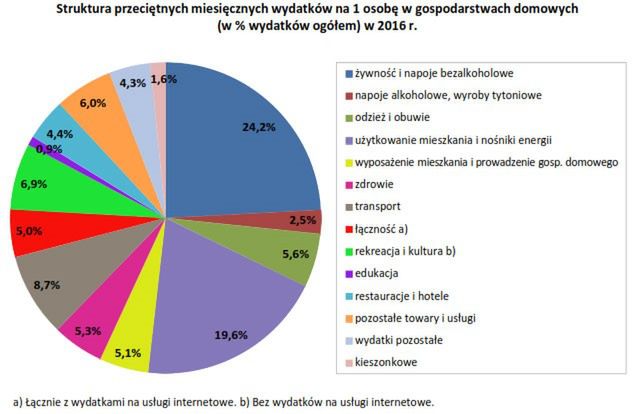

Specjaliści od kredytów radzą najczęściej, aby rata pożyczki nie przekroczyła 30% miesięcznych dochodów netto pożyczkobiorcy. To bezpieczny poziom, który nie powinien zachwiać Twoim domowym budżetem, nawet jeśli dojdzie do chwilowej obniżki dochodów. Aby jednak zidentyfikować poziom netto dochodów, trzeba wziąć pod uwagę dwie kwestie. Z jednej strony konieczne jest zsumowanie wszystkich pieniędzy, które zarabiamy w ciągu miesiąca. Gdy mamy jedno źródło dochodu, nie będzie z tym żadnego problemu. Drugi krok to zsumowanie wszystkich miesięcznych wydatków gospodarstwa domowego. Główny Urząd Statystyczny obliczył, że w 2016 roku takie wydatki na osobę wynosiły średnio 1132 zł i były o 4,3% wyższe niż w 2015 roku. Najwięcej, bo 24,2% domowego budżetu Polacy wydają na żywność i napoje bezalkoholowe, potem na użytkowanie mieszkania i użytkowanie energii (19,6%), na transport (8,7%) oraz na rekreację i kulturę (6,9%). Pozostałe wydatki związane są m.in. z zakupem towarów i usług, odzieży i obuwia, ze zdrowiem, wyposażeniem mieszkania itd..

Źródło: GUS

Jeśli poziom wydatków okaże się dość wysoki w stosunku do dochodów, warto zastanowić się, z czego można zrezygnować lub jak obniżyć wybrany koszt (np. rachunek za telefon, telewizję itp.).

Sprawdź koszty pożyczki

Gdy sprawdzimy, że nasz domowy budżet jest w stanie znieść dodatkowe obciążenie w postaci raty pożyczki, kolejnym krokiem powinno być wyszukanie odpowiedniej oferty.

- Coraz więcej firm pożyczkowych oferuje już nie tylko niskokwotowe chwilówki, ale także pożyczki ratalne do kilkunastu lub nawet kilkudziesięciu tysięcy złotych, które można spłacać na przykład w 36 ratach. Dzięki temu można łatwo uzyskać dostęp do większej gotówki bez konieczności jednorazowej spłaty – mówi przedstawiciel TAKTO Finanse – Gdy znajdziemy interesującą nas ofertę pożyczki, należy koniecznie sprawdzić wszystkie jej koszty. Dobre firmy pożyczkowe przeważnie w przejrzysty sposób podają na swojej stronie internetowej wysokość wszystkich opłat. Warto także zwrócić uwagę na możliwość zaciągnięcia darmowej pożyczki, którą oferuje coraz więcej pożyczkodawców dla nowych klientów – dodaje specjalista TAKTO Finanse.

Dostosuj wysokość zobowiązania

Kolejna ważna kwestia to dostosowanie wysokości pożyczki, a przede wszystkim wysokości rat do możliwości domowego budżetu. Firmy pożyczkowe udostępniają najczęściej wygodne kalkulatory pożyczek na swoich stronach internetowych. W ten sposób można wybrać wysokość pożyczki oraz okres spłaty, co pozwoli uzyskać informacje na temat wysokości miesięcznej raty (pożyczka ratalna). Tutaj ostateczna decyzja powinna zostać podjęta przez konkretnego pożyczkobiorcę. Można na przykład zdecydować, czy spłacić szybciej zobowiązanie, ale licząc się z większymi wydatkami miesięcznymi, czy pozostać przy dłuższym okresie spłaty i jednocześnie przy niższych ratach.

Naucz się planować

To ważna umiejętność przy zaciąganiu pożyczek. Dobre planowanie może uchronić przed poważnymi kłopotami finansowymi. Zanim podpisze się umowę pożyczki, warto zastanowić się, czy dotychczasowy poziom dochodów nie zmieni się w najbliższej i dalszej perspektywie czasu. Obniżenie zarobków mogłoby się bowiem odbić bardzo negatywnie na sytuacji finansowej gospodarstwa domowego. Trzeba wziąć również pod uwagę, że mogą zdarzyć się tak przykre zdarzenia, jak utrata pracy lub choroba.

Mądre pożyczanie to zadłużanie się z głową, w przemyślany sposób, po analizie wszystkich „za” i „przeciw”. Tylko z takim podejście pożyczkobiorca będzie pewny, że pożyczone pieniądze wykorzysta z pożytkiem, a nie staną się one źródłem jego kłopotów.

Materiał partnera