Hipoteki: indeks dostępności znów spada

Po raz pierwszy w historii Indeks Dostępności Kredytowej spadł drugi miesiąc z rzędu. Nadal jednak jest wyżej niż rok temu – o 3,91 procent.

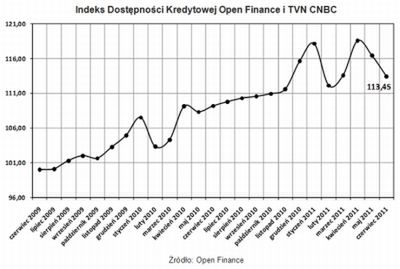

Obliczany każdego miesiąca przez Open Finance i TVN CNBC Indeks Dostępności Kredytowej (IDK), który obrazuje sytuację na rynku kredytów hipotecznych w złotych, spadł drugi miesiąc z rzędu: w czerwcu stracił równe 3 pkt i wynosi 113,45 punktów. Kalkulowany od dwóch lat wskaźnik spadek zanotował po raz szósty, ale nigdy wcześniej nie zdarzyło się to dwa miesiące z rzędu.

Podobnie jak miesiąc temu, za spadkiem indeksu stoi malejąca zdolność kredytowa. W ciągu miesiąca wyliczana na potrzeby IDK zdolność kredytowa statystycznej rodziny 2+1 o zarobkach wynoszących dokładnie dwukrotność średniej pensji, spadła o ok. 34 tys. zł (czyli o ponad 7,5 proc.) i wynosi teraz 420 tys. złotych.

Za zmianę zdolności kredytowej odpowiedzialne są dwa czynniki: spadek średniej płacy oraz podniesienie przez Radę Polityki Pieniężnej stóp procentowych, które powoduje wzrost stawek WIBOR stosowanych do ustalania oprocentowania kredytów.

Publikowane przez Główny Urząd Statystyczny przeciętne wynagrodzenie brutto wyniosło w maju 3483,99 zł brutto (2492,99 zł netto), o 3,1 proc. mniej niż miesiąc wcześniej. Z kolei WIBOR 3M (najpopularniejsza w bankach stawka) w ciągu miesiąca zyskał 25 p.b., a od początku roku wzrósł o ponad 75 p.b. Rada Polityki Pieniężnej w pierwszym półroczu podniosła stopy procentowe czterokrotnie, co odbija się na rosnącym oprocentowaniu kredytów złotowych. Nie są w stanie tego zbilansować spadające marże kredytowe. Kolejne banki zaoferowały marże niższe niż 1 pkt proc., a średnia marża wyliczana na potrzeby indeksu spadła do 1,2 p.p.

W tym świetle nie ma się co dziwić, że znacznie spadła zdolność kredytowa i spowodowało to ujemny wynik indeksu w czerwcu. Ale na indeks patrzymy nie tylko miesiąc do miesiąca. Badamy go też w ujęciu rocznym. Tu widać, że indeks rośnie, ale coraz wolniej – to właśnie efekt rosnącego WIBOR-u. Jeszcze w marcu i kwietniu, w ujęciu rocznym, indeks zyskiwał prawie 9 procent. Tymczasem w czerwcu tego roku jest tylko o 3,91 proc. wyżej niż rok wcześniej.

Indeks powstaje na podstawie uśrednionych ofert 11 banków z rynkowej czołówki pod względem sprzedaży kredytów. Na indeks nie wpływają oferty instytucji sprzedających niewielką liczbę kredytów, ale jeśli chodzi o parametry, znacznie odbiegające od rynkowych średnich. Na comiesięczny wynik indeksu wpływają trzy parametry: maksymalne możliwe LtV (stosunek kwoty kredytu do wartości zabezpieczającej go nieruchomości), bankowa marża oraz maksymalna zdolność kredytowa wyliczona dla rodziny zarabiającej dwukrotność średniej krajowej, podawanej co miesiąc przez Główny Urząd Statystyczny. IDK uwzględnia zatem zarówno podejście banków (maksymalne LtV i marża), jak i zmianę zarobków Polaków.

Marcin Krasoń, Open Finance