Od czerwca stabilizacja na rynku mieszkań?

Nieznaczne zmiany cen mieszkań wystawionych do sprzedaży w największych polskich miastach w czerwcu pozwalają twierdzić, że obserwowany od wielu miesięcy trend spadkowy wyraźnie wyhamował.

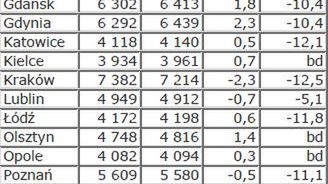

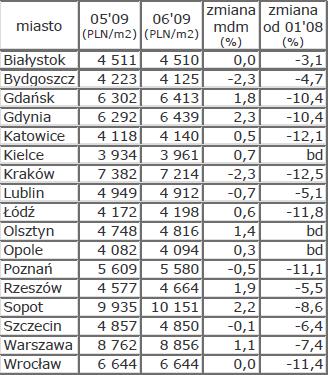

Wg analizy serwisu Oferty.net w ubiegłym miesiącu w 9 z 17 badanych miast wahania średnich stawek nie przekroczyły 1%. Jak twierdzi analityk serwisu - Marcin Drogomirecki - może to zwiastować nadejście trwałej stabilizacji cen na rynku mieszkaniowym.

Spośród pozostałych 8 miast największe spadki zanotował Kraków i Bydgoszcz - po 2,3%. O ponad 2% wzrosły w tym samym czasie średnie ceny ofertowe mieszkań w Sopocie (2,2%) i Gdyni (2,3%).

W największych aglomeracjach - Gdańsku, Gdyni, Katowicach, Krakowie, Łodzi i Poznaniu, w których podczas boomu mieszkaniowego ceny wzrosły najbardziej, ostatnie półtora roku przyniosło zdecydowane, ponad 10-procentowe redukcje cen. Najwięcej, tj. aż o 12,5% spadły średnie ceny mieszkań w Krakowie. O ponad 12% niższe są również ceny w stolicy Górnego Śląska. Wyjątkiem wśród największych aglomeracji jest Warszawa - ceny w stolicy są obecnie niższe od tych ze stycznia 2008 r. tylko o nieco ponad 7%.

CORAZ TRUDNIEJ O KREDYT

Od poprzedniego raportu Oferty.net i Open Finance stopa trzymiesięcznego WIBOR-u spadła o 41 punktów bazowych do 4,21 procent. Spadki rozpoczęły się 25 czerwca br., kiedy to trzymiesięczny WIBOR wyniósł 4,48 proc. (a dzień wcześniej było to 4,62 proc.). Jest to naturalnie efektem czerwcowej obniżki stóp procentowych o 25 pb do poziomu 3,50 proc. w przypadku głównej stopy referencyjnej. Według analityków Open Finance jest bardzo prawdopodobne, że na kolejne zmiany trzeba będzie zaczekać do jesieni, gdy pojawią się dane dotyczące PKB za drugi kwartał 2009 roku. Do końca roku spodziewamy się jeszcze jednej obniżki stóp, co powinno WIBOR3M sprowadzić do poziomu około 4,1. W stosunku do poprzedniego miesiąca dzięki spadkom stóp obniżyły się raty już zaciągniętych złotowych kredytów hipotecznych. Rata 30-letniego kredytu hipotecznego na kwotę 100 tys. zł spadła o 25-28 zł, w zależności od wysokości marży banku.

Ale jednocześnie w ostatnich miesiącach niektóre banki podniosły marże nowoudzielanych kredytów nawet o 1,5-2 pkt proc., co przekłada się na wzrost wysokości raty o kilkanaście procent - wynika z danych Open Finance. W lipcu odnotowujemy więc poprawę sytuacji kredytobiorców posiadających już kredyt w złotych i pogorszenie dla tych, którzy dopiero chcieliby go zaciągnąć.

SPADAJĄ RATY KREDYTÓW W CHF

Wśród ofert kredytów we franku szwajcarskim zaszło ostatnio mniej zmian, w ciągu miesiąca trzymiesięczny LIBOR dla franka szwajcarskiego spadł o 2 pb, taka zmiana nie wpływa znacząco na wysokość raty kredytu. Ważniejsze dla osób już posiadających kredyt we franku szwajcarskim jest to, że w ostatnim miesiącu kurs CHF spadł z 3 zł do 2,81. To ponad 6 proc., co w zależności od banku (różne kursy kupna i sprzedaży) i wysokości oraz okresu kredytu powinno dać miesięczną ratę kredytu niższą o 120-140 złotych.

Wydaje się, że to skutek z jednej strony prób Narodowego Banku Szwajcarii (SNB) na osłabienie kursu franka, a z drugiej - umacniania złotego wobec wszystkich innych walut. Jest to prawdopodobnie spowodowane chęcią kupienia polskich obligacji przez zagranicznych inwestorów. Poza tym praktycznie wszystkie wskaźniki makro są w Polsce obiektywnie lepsze niż w większości krajów Europy, zwłaszcza zachodniej.

CO DALEJ Z KREDYTAMI?

Ze względu na oczekiwany wzrost bezrobocia istnieje duże prawdopodobieństwo, że jesienią o kredyt hipoteczny może być jeszcze trudniej. Wprawdzie sytuacja na rynkach wydaje się stabilizować, lecz bankom kryzys może jeszcze długo odbijać się czkawką. Jeśli złoty znów zacznie się osłabiać, banki będą potrzebowały zabezpieczenia dla swoich portfeli kredytów walutowych i po raz kolejny mogą zaostrzyć politykę.

LIPIEC - NAJLEPSZY CZAS NA WYNAJEM MIESZKANIA

Koniec roku akademickiego i początek sezonu urlopowego to tradycyjnie najlepszy moment na poszukiwanie mieszkania do wynajęcia - wybór jest największy gdyż wiele lokali zwalnianych jest przez studentów, którzy wyjeżdżają na wakacje do swoich rodzinnych miejscowości.

Tego lata osoby planujące wynająć dla siebie lokum są w szczególnie korzystnej sytuacji - zmniejszony ruch na rynku sprzedaży mieszkań spowodował niespotykany w ostatnich latach wzrost podaży ofert najmu. Właściciele mający problem ze znalezieniem kupca skłonnego zapłacić oczekiwaną przez nich cenę podejmują próby osiągnięcia zysku przynajmniej w postaci czynszu z najmu swojego mieszkania.

Znaczna przewaga podaży nad popytem przekłada się wprost na spadek cen. Trend ten widać bardzo wyraźnie na przykładzie stawek za wynajem najpopularniejszych lokali - kawalerek. Jeszcze pół roku temu - w grudniu 2008 średni koszt wynajęcia kawalerki w Warszawie kształtował się na poziomie 1770 PLN. Obecnie jest on niższy o ponad 5% i wynosi 1671 PLN. I choć wśród ofert można znaleźć duże, komfortowo wyposażone mieszkania jednopokojowe w cenach przekraczających 2000 PLN/mies. to jednak blisko 40% ofert stanowią lokale w standardzie popularnym, w cenie do 1500 PLN/mies.

Zdaniem Marcina Drogomireckiego z serwisu Oferty.net o wysokości czynszu decydują przede wszystkim dwa czynniki - lokalizacja oraz standard lokalu. Z tego powodu najwyższe stawki - pow. 1700 PLN/mies. obowiązują też w Wilanowie, w którym gros ofert to nowocześnie wykończone mieszkania o relatywnie dużych powierzchniach, w nowym budownictwie, w Śródmieściu, na Ursynowie oraz na Mokotowie.

Najtańsze oferty znaleźć można w oddalonej od centrum Wesołej (1200 PLN/mies.) i na Białołęce (1360 PLN/mies.).

INDEX KREDYTOWY OPEN FINANCE

Rynek kredytów w wybranych miastach Polski - dane przygotowanie na podstawie wniosków kredytowych składanych przez klientów Open Finance w czerwcu 2009 r.

Pełna wersja raportu dostępna w formacie

Open Finance