"Rodzina na swoim": ranking kredytów mieszkaniowych

Młode małżeństwa, oprócz marzeń i planów mają niewiele. Dla pary zaczynającej wspólne życie najważniejszym celem jest własne mieszkanie. Inicjatywą rządową mającą ułatwić realizację tych planów jest program preferencyjnych kredytów mieszkaniowych "Rodzina na swoim".

W związku z obniżką cen nieruchomości na rynku, rozwiązanie to staje się coraz popularniejsze wśród młodych Polaków. Coraz więcej banków oferuje więc kredyty z dopłatą Skarbu Państwa. Które z nich są najatrakcyjniejsze dla Kowalskiego? Nasi analitycy przygotowali przegląd i ranking kredytów mieszkaniowych dostępnych w ramach programu "Rodzina na swoim".

Kredytu w ramach rządowego programu "Rodzina na swoim" cieszy się szczególnym zainteresowaniem ponieważ przez pierwsze 8 lat część odsetek spłacana jest przez Skarb Państwa, dokładnie przez Bank Gospodarstwa Krajowego. Program ten funkcjonuje od 2007r., jednak dopiero zmiana przepisów łagodząca kryteria uczestnictwa i dostosowująca je do realiów rynkowych, zaowocowała znacznym wzrostem zainteresowania ze strony młodych małżeństw. W 2008 r. z programu skorzystało 6628 rodzin, które zaciągnęły kredyty hipoteczne na łączną kwotę ponad 852 mln zł.

Kryzys i spadające ceny nieruchomości sprawiły, że coraz więcej osób sięga po kredyt mieszkaniowy na preferencyjnych warunkach. Do końca kwietnia 2009r. udzielono więcej kredytów niż przez cały poprzedni rok, a liczba składanych wniosków nadal rośnie. Szacuje się, że do końca roku program dopłat obejmie ponad 18 tysięcy rodzin, a łączna kwota udzielonych kredytów może nawet przekroczyć zaplanowaną na na ten rok sumę 2,2mld zł.

Jesteś zainteresowany kredytem "Rodzina na swoim"?

Sprawdź, w którym banku i na jakich warunkach, otrzymasz rządowe dopłaty. Finansomat.wp.pl - w kilka sekund otrzymasz czytelną analizę, z informacją o najtańszej ofercie! Sprawdź! »

Na atrakcyjność programu w ostatnim czasie wpłynęły dwie zmiany w ustawie. Jedną z nich była aktualizacja maksymalnej ceny za 1m2 kupowanej nieruchomości. Drugą modyfikacją było zwiększenie maksymalnej powierzchni użytkowej kupowanej nieruchomości (do 75m2 dla mieszkań oraz 140m2 dla domów). Zmiana tych wskaźników spowodowała, że większa liczba mieszkań dostępnych na rynku nieruchomości kwalifikuje do programu dopłat. Przykładowo we Wrocławiu na preferencyjnych warunkach można zakupić mieszkanie, którego cena za 1m2 nie przekracza 6.295zł. Dla Warszawy wskaźnik ten wynosi 7.258 zł, dla Krakowa 5.340 zł. Analogicznie w Łodzi cena 1m2 mieszkania objętego dopłatą nie może przekroczyć kwoty 5.601zł, w Poznaniu 7.224zł, a w Gdańsku 5.744zł.

W ciągu roku ceny rynkowe za metr kwadratowy spadły średnio o 8,5%. Niespodzianką w czasie wakacji był jednak nieznaczny wzrost cen i liczby sprzedanych mieszkań (wolumenów transakcji). Medianę cen transakcyjnych w sierpniu w największych miastach Polski przedstawia poniższe zestawienie:

Na nieznaczny wzrost cen wpłynęła nieznaczna liberalizacja polityki kredytowej banków oraz rabaty udzielane przez deweloperów. O rosnącej rywalizacji o klienta świadczą również coraz powszechniejsze „darmowe” prezenty – samochód lub wyposażenie kuchni.

Kryteria określające zdolność kredytową przeciętnego Polaka zostały w tym roku znacznie zaostrzone, co skutkuje mniejszą liczbą udzielanych kredytów hipotecznych. Nie dziwi więc fakt, że coraz więcej banków przystępuje do programu preferencyjnych kredytów w ramach programu "Rodzina na swoim". Obecnie 14 instytucji bankowych oferuje ten produkt finansowy, niedługo najprawdopodobniej przyłączą się kolejne banki. Korzyścią dla konsumentów jest zwiększenie konkurencji na rynku preferencyjnych kredytów hipotecznych, czego zauważalnym efektem jest obniżenie marż nakładanych przez banki.

Kredyt z dopłatą tylko dla rodzin i tylko w złotych

O kredyt z dopłatą mogą się starać małżeństwa oraz osoby samotnie wychowujące dzieci. Wnioskodawcy nie mogą być właścicielem nieruchomości mieszkalnej, ani nie mogą mieć przyznanego prawa do lokalu mieszkalnego w spółdzielni. Ponadto ubiegający się o kredyt muszą mieć zdolność kredytową pozwalającą na spłatę pełnych rat, czyli rat niepomniejszonych o rządową dopłatę do odsetek. Jeżeli wnioskodawca nie posiada wystarczającej zdolności kredytowej, do programu mogą przystąpić również inne osoby spokrewnione lub spowinowacone z kupującym mieszkanie. Jest to kolejna poprawka, która w znacznym stopniu zwiększa dostępność tego typu kredytów.

Kredyt w ramach programu może być udzielony wyłącznie w złotówkach. Ewentualne przewalutowanie można przeprowadzić po 8 latach, gdy Państwo zakończy dopłacać do odsetek. Coraz więcej osób decyduje się na preferencyjny kredyt w rodzimej walucie, chcąc uniknąć nieprzewidywalnych wahań kursów, jakie występowały na początku 2009 r.

Ranking kredytów z dopłatą

Kredyt mieszkaniowy z dopłatą można zaciągnąć maksymalnie na okres 30 lat. Niektóre banki pozwalają na przedłużenie czasu spłaty np. Mazowiecki Bank Regionalny umożliwiają wydłużenie okresu kredytowania do 35, bank BPH S.A. do 40 lat, zaś Allior Bank nawet do 50 lat. Nie warto takiej decyzji podejmować zbyt pochopnie. Z jednej strony dłuższy okres kredytowania wiąże się z niższą ratą, z drugiej strony oznacza zazwyczaj wyższą wartość odsetek.

Powyższa prawidłowość nie sprawdza się jednak w przypadku, gdy większy wpływ na wysokość raty kredytu ma marża banku. Przykładowo teoretyczna rata kredytu udzielonego na 30 lat przez Gospodarczy Bank Wielkopolski na 200 tys. zł z marżą 1,45% i stopą WIBOR na poziomie 4,18% wynosi ok. 1152 zł bez uwzględnienia dopłat Skarbu Państwa. Z kolei rata analogicznego kredytu na 50 lat w Allior Banku (marża 3,6%, WIBOR 4,18%) wynosi ok. 1324 zł.

Marże kredytów różnią się znacznie między sobą. Najniższą marżę na poziomie 1,45% dla kredytów z 20% wkładem własnym oferuje Gospodarczy Bank Wielkopolski. Najwyższą marżę ma obecnie DomBank - od 4,32%. W przypadku tego ostatniego może się zdarzyć, że rata będzie wyższa niż rata standardowego kredytu bez dopłaty zaciągniętego w złotówkach w porównaniu do oferty banków o najniższych marżach.

Przy podawanym przez banki oprocentowaniu warto zwrócić również uwagę na stopę bazową, którą się posługują. Zwykle jest to zmienna stopa WIBOR 3M, jednak niektóre banki stosują np. wyższą stopę WIBOR 6M (np. Bank Pocztowy), bądź średnią WIBOR 3M z ostatniego kwartału (BZ WBK i Mazowiecki Bank Regionalny). Najwyższą stopę bazową na dzień dzisiejszy ma PKO BP, który posługuje się tzw. stopą WIBOR-S 3M. Wkład własny – skąd wziąć na to pieniądze?

Pomimo kryzysu i ograniczenia akcji kredytowej przez banki wciąż można dostać kredyt na 100% wartości nieruchomości w PKO BP, Banku Pocztowym oraz Gospodarczym Banku Wielkopolskim. Pozostałe Banki, niezależnie od tego czy kupujący bierze kredyt w ramach programu „Rodzina na swoim” lub na standardowych warunkach, wymagają wkładu własnego, zwykle na poziomie minimum 20%.

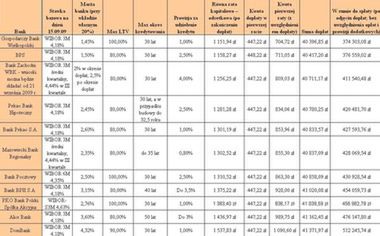

Ranking: mieszkanie z dopłatą

Założenia:

- Stopa referencyjna podawana przez BGK (do wyliczenia dopłat) w III kwartale 6,44%

- 20 % udziału własnego; 200 tys. kredytu; lokal 60 m kw. o wartości 250 tys zł

Analitycy rynku nieruchomości sugerują, że ceny mieszkań nie zanotują już znaczących spadków, więc teraz jest najlepszy moment na podjęcie decyzji o zakupie czterech kątów. Wzrost liczby rozpoczętych już inwestycji i oferowanych nieruchomości w wielu miastach oraz uelastycznienie warunków kredytowania, między innymi poprzez program rządowy „Rodzina na swoim” mobilizuje wielu Polaków do zakupów własnego lokum.

Dla wielu kupujących problemem może być jednak przedstawienie bankowi wymaganego wkładu własnego. Czasy boomu na rynku, kiedy banki udzielały kredytów nawet na 130% wartości nieruchomości przeszły już do lamusa. Obecnie wymagany wkład własny kształtuje się przeciętnie na poziomie 20% wartości nieruchomości. Kredytobiorcy, którzy nie dysponują takimi środkami finansowymi najczęściej pożyczają je u rodziny lub znajomych. Popularnym rozwiązaniem jest również zaciągnięcie pożyczki na wkład własny. Powszechnym rozwiązaniem jest zaciąganie na ten cel kredytu konsumenckiego.

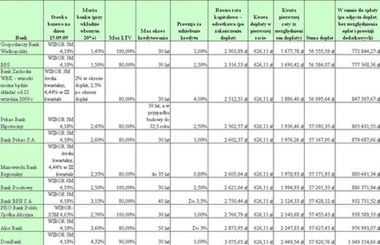

Ranking: dom z dopłatą

Założenia:

- Stopa referencyjna podawana przez BGK (do wyliczenia dopłat) w III kwartale 6,44%

- 20 % udziału własnego; 400 tys. kredytu; dom 120 m kw. o wartości 500 tys.

Alternatywą dla pożyczki bankowej może być pożyczka społecznościowa. Ludzie pożyczają sobie nawzajem pieniądze za pośrednictwem serwisów internetowych np. smava.pl, czy finansowo.pl. Idea takich pożyczek społecznościowych polega na przeniesieniu modelu aukcji internetowych na sektor pożyczek i inwestycji. Pożyczkobiorca opisuje indywidualny projekt pożyczkowy, w którym określa ile pieniędzy i na jaki cel potrzebuje. Podaje również realny dla niego czas spłaty długu oraz propozycję oprocentowania. Za pośrednictwem platformy internetowej zgłaszają się indywidualni pożyczkodawcy chcący sfinansować część lub cały projekt. Przykładowo na serwisie smava.pl można złożyć projekt pożyczkowy o wartości od 100 do 100 tys. zł.

Idea pożyczek społecznościowych jest atrakcyjną alternatywą dla osób poszukujących środków finansowych do sfinansowania wkładu własnego. Średnie oprocentowanie na platformie smava.pl wynosi 14% w skali rocznej. Realizowane bywają również projekty oprocentowane na 1%. W porównaniu do średniego oprocentowania kredytów konsumenckich na poziomie 30% pożyczki społecznościowe są ciekawą alternatywą na zgromadzenie całego lub chociaż części wkładu własnego na wymarzone lokum. Dzięki temu młode małżeństwa mają większą szansę na zakwalifikowanie się do udziału w programie „Rodzina na swoim”.

Praktycy.com