Ubezpieczenie szkolne nie zawsze najlepsze. Uwaga, bo można się "naciąć"

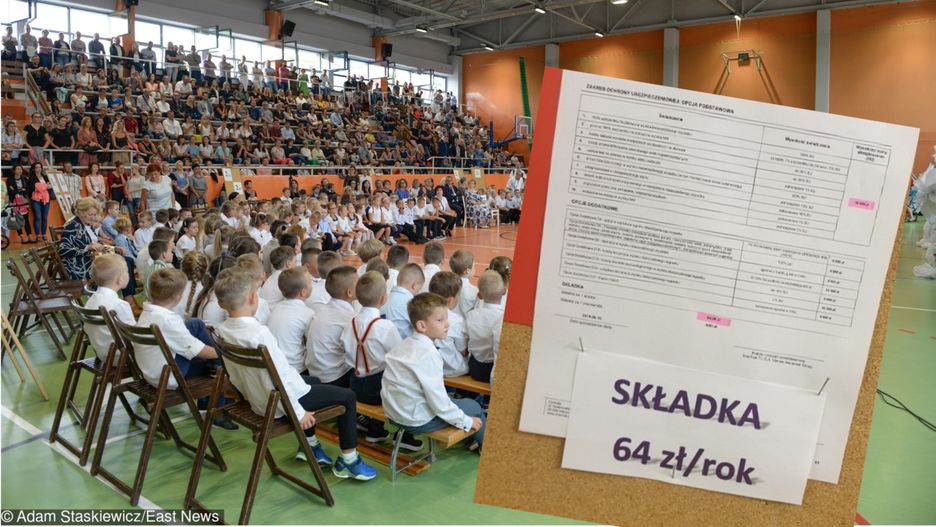

- W szkole córki oferta najtańszego ubezpieczenia grupowego kosztowała 64 zł. Poszukaliśmy z mężem samodzielnie i udało się znaleźć podobną polisę za 38 zł - napisała do nas za pośrednictwem platformy dziejesie.wp.pl pani Anna z Opola. Wyjaśniamy, jak działają szkolne ubezpieczenia.

Początek roku szkolnego to nie tylko zakup podręczników i wyprawki. Do tego dochodzą również wybory do samorządów uczniowskich, rady rodziców, a także klasowe zdjęcia i ubezpieczenia grupowe.

Właśnie w tej ostatniej sprawie napisała do nas pani Anna z Opola. Jak podkreśliła, zaoferowane przez szkołę ubezpieczenie okazało się prawie dwa razy droższe niż podobna polisa, wykupiona "na zewnątrz", w innym towarzystwie. Specjalnie nie podajemy nazw firm, by nie faworyzować żadnej z nich.

- Za taką samą sumę ubezpieczenia szkoła chciała ode mnie 64 zł rocznie, a przez internet zapłaciliśmy z mężem ledwie 38 zł - pisze do nas czytelniczka. Szkoła proponowała uczniom 3 warianty polisy - najtańszą za 64 zł, ale oprócz tego również takie z wyższą sumą ubezpieczenia - za 74 i 95 zł rocznie.

Obejrzyj: Podatek handlowy? Nie łudźmy się: będzie drożej

Nasza czytelniczka apeluje jednocześnie, by rodzice zawsze porównywali oferty na własną rękę.

Eksperci zastrzegają jednak, że nie zawsze ubezpieczenie w internecie będzie tańsze od oferowanego w szkole. Historia pani Anny może być więc efektem stosowanej przez poszczególne firmy polityki cenowej.

- Jeśli chcemy porównać cenę jakichkolwiek dwóch produktów ubezpieczeniowych, powinniśmy mieć pewność, że mają one identyczne warunki. Inaczej porównanie nie ma sensu - mówi Wirtualnej Polsce Dorota M. Fal, doradca zarządu Polskiej Izby Ubezpieczeń.

Ekspertka zwraca jednak uwagę, że "z zasady ubezpieczenia grupowe są tańsze niż indywidualne". I czasami nie trzeba silić się na dodatkowe poszukiwania. - Jeśli dziecko nie potrzebuje ponadstandardowej ochrony, np. w związku z uprawianiem sportu, to ubezpieczenie oferowane w szkole może być wystarczające - mówi Wirtualnej Polsce.

- Ubezpieczenia indywidualne mogą być droższe, natomiast dają możliwość dopasowania rozwiązania do siebie, a także pozwalają uwzględnić ryzyka bardziej niestandardowe, związane np. z uprawianiem sportu - mówi Dorota M. Fal.

Nasza rozmówczyni podkreśla jednak, że w niektórych przypadkach rzeczywiście warto rozejrzeć się za indywidualną polisą dla dziecka. Właśnie w przypadku, gdy dziecko na przykład jest aktywne fizycznie i udziela się sportowo.

- Można także łączyć oferty. Pamiętajmy, że wypłaty z wszystkich ubezpieczeń NNW sumują się i można kupić ubezpieczenie w szkole oraz doubezpieczyć dziecko indywidualnie. Najważniejsze jest, aby nie pozostawić dziecka bez żadnego ubezpieczenia - puentuje doradca zarządu Polskiej Izby Ubezpieczeń.

Przypomnijmy, że ubezpieczenie od następstw nieszczęśliwych wypadków w szkole nie jest obowiązkowe. Rodzice mogą je wykupić, jeśli chcą liczyć na odszkodowanie, gdy dziecko np. spadnie ze schodów w szkole i złamie rękę lub ulegnie innemu nieszczęśliwemu wypadkowi.

Masz newsa, zdjęcie lub filmik? Prześlij nam przez dziejesie.wp.pl