Inwestycja w przyszłość dziecka

Dla każdego z rodziców jednym z najważniejszych celów w życiu jest umożliwienie swoim dzieciom dobrego startu w dorosłe życie. Kluczem do sukcesu jest m.in. wiedza i wykształcenie. Edukacja na wysokim poziomie wiąże się jednak ze sporymi wydatkami. Aby zgromadzić odpowiedni kapitał, należy regularnie oszczędzać i inwestować, generując dodatkowe środki. Na rynku dostępnych jest obecnie wiele narzędzi i produktów finansowych, ale który z nich wybrać? Przed podjęciem decyzji warto się odpowiednio przygotować.

Dziecko to poważna inwestycja

W pierwszej kolejności należy uzmysłowić sobie jaką kwotę powinniśmy zgromadzić, a więc wyznaczyć cel inwestycyjny.

Z danych Centrum im. Adama Smitha wynika, że koszt wychowania jednego dziecka, obejmujący m.in. wyżywienie, leczenie, zakup ubrań oraz koszty opieki i nauki do 20 roku życia wynosi ok. 190 tys. zł. W przypadku dwójki dzieci, musimy liczyć się z wydatkami rzędu 332 tys. zł. Należy zaznaczyć, że są to tylko wydatki związane z zapewnieniem podstawowego standardu. W rzeczywistości mogą być one znacznie wyższe, tym bardziej, że koszty życia cały czas rosną…

Na początek przeanalizujmy zatem koszty edukacji. Obecnie, aby móc zapewnić dziecku wykształcenie na wysokim poziomie, naukę należy rozpocząć już w wieku ok. 3 lat. Młode umysły bardzo szybko przyswajają wiedzę, co stwarza większe możliwości rozwoju na przyszłość. Warto więc na początek rozważyć wybór prywatnego przedszkola i podstawówki, najlepiej z wykładowym językiem angielskim. Oprócz języka obcego, powinniśmy zwrócić uwagę na urozmaicony plan zajęć oraz zadbać o dodatkowe aktywności, umożliwiające rozwijanie różnych zainteresowań i zdolności dziecka. Średnio, miesięczne czesne w placówkach tego typu wynosi ok. 1000 zł. Czteroletnia nauka w przedszkolu będzie więc wymagała zgromadzenia kwoty ok. 40 tys. zł.

Kontynuując edukację w dwujęzycznej szkole podstawowej o dobrej renomie powinniśmy zapewnić dodatkowy budżet ok. 40 tys. zł. w skali roku. Całkowity koszt wykształcenia podstawnego będzie oznaczał wydatek rzędu 240 tys. zł.

Na kolejnym etapie możemy rozważyć zapisanie naszego dziecka do renomowanego gimnazjum i liceum publicznego. Coraz częściej oferują one równie wysoki poziom jak placówki prywatne. W takim wypadku koszt edukacji zostanie ograniczony z uwagi na brak czesnego. Mając na uwadze rozwój umiejętności naszych pociech „wolne środki” warto jednak przeznaczyć na pokrycie kosztów dodatkowych lekcji języka obcego oraz rozwoju innych zainteresowań, np. w zakresie sportu. Zakładając, że średnia stawka godzinowa zajęć dodatkowych wynosi ok. 50 zł, a dziecko będzie potrzebować dwóch godzin tygodniowo, przez cały okres gimnazjum i liceum (z wyłączeniem wakacji) koszt ten wyniesie ok. 26 400 tys. zł.

Aby móc dobrze przygotować się na przyszłe wydatki, warto również założyć, że do czasu, gdy nasze dziecko dostanie się na studia, na wszystkich uczelniach publicznych zostanie wprowadzone czesne. Biorąc pod uwagę aktualny poziom kosztów można przyjąć, że średnia wysokość opłat semestralnych wyniesie ok. 3 tys. zł. Na pięcioletnią edukację będziemy musieli więc przeznaczyć 30 tys. zł. Dodatkowo powinniśmy doliczyć koszty wynajmu mieszkania - ok. 500 zł miesięcznie przy założeniu współdzielenia lokalu ze znajomymi - oraz koszty utrzymania rzędu kolejnych 500 zł miesięcznie, co łącznie daje kwotę 45 tys. zł., przy ponownym wyłączeniu z obliczeń okresu wakacyjnego.

Podliczając wszystkie te sumy, wykształcenie dziecka na wysokim poziomie będzie kosztować rodziców ok. 381 400 zł. Należy zwrócić uwagę, iż poziom rzeczywistych wydatków będzie jednak znacznie wyższy. Kalkulacje nie uwzględniają bowiem dodatkowych kosztów wyżywienia czy zakupu ubrań.

Budżet

Zanim przystąpimy do wyboru konkretnych produktów finansowych powinniśmy określić budżet, jaki możemy przeznaczyć na inwestycje. Warto podkreślić, że nie musimy jednorazowo angażować znacznych środków, które mogłyby poważnie uszczuplić nasze zasoby lub zagrozić płynności finansowej. Nawet niewielka kwota rzędu 250 zł regularnie oszczędzana, może w dłuższej perspektywie przynieść znaczną sumę, wynoszącą kilkaset tysięcy złotych, która ułatwi naszemu dziecku start w dorosłe życie.

Im wcześniej zaczniemy oszczędzać, tym większe środki możemy zgromadzić. Ważne jest jednak, aby działać systematycznie. Na naszą korzyść działać będzie mechanizm procentu składanego, który sprawia że zyski wypracowane przez nasze oszczędności dopisywane są do kapitału i zwiększają sumę środków przynoszących dochód w kolejnych okresach.

Jaki produkt jest najlepszy?

Na rynku finansowym nie ma rozwiązań idealnych. Żaden z produktów nie jest w stanie jednocześnie zapewnić wysokiej stopy zwrotu, gwarancji kapitału, elastyczności w dostępie do środków oraz ochrony ubezpieczeniowej. Wybór powinien więc być dopasowany do naszych indywidualnych preferencji - oczekiwanych efektów, możliwości finansowych oraz stopnia znajomości rynku.

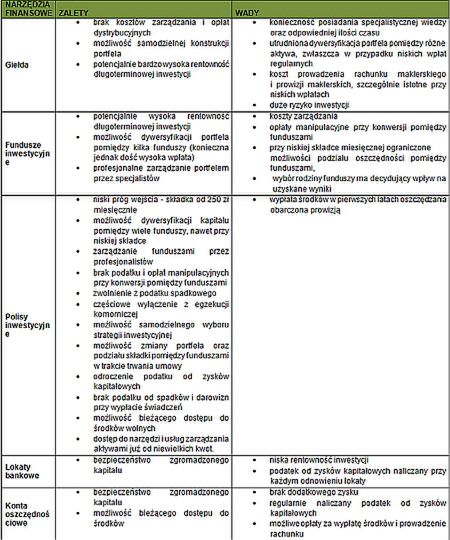

Giełda

Osoby z dużą wiedzą oraz doświadczeniem w działalności na rynkach finansowych mogą zdecydować się na samodzielne inwestowanie w wybrane instrumenty finansowe, takie jak akcje spółek notowanych na giełdzie papierów wartościowych. Rozwiązanie to pozwala uniknąć kosztów związanych z zarządzaniem kapitałem, samodzielnie kształtować portfel oraz strategię, oferując przy tym potencjalnie bardzo wysoką rentowność inwestycji w długiej perspektywie czasowej.

Samodzielne działanie ma jednak również swoje ograniczenia. Po pierwsze, z uwagi na duże ryzyko inwestycyjne, wymaga odpowiedniej wiedzy oraz czasu niezbędnego na analizowanie bieżącej sytuacji rynkowej. Po drugie, zwłaszcza w przypadku angażowania ograniczonych środków finansowych, oferuje ograniczone możliwości w zakresie dywersyfikacji portfela pomiędzy różne spółki. Pod uwagę należy również wziąć konieczność ponoszenia kosztów prowadzenia rachunku maklerskiego oraz prowizji maklerskich z tytułu wykonywanych operacji.

Fundusze inwestycyjne

Rozwiązanie konkurencyjne dla giełdy mogą stanowić fundusze inwestycyjne. Narzędzia tego typu również odznaczają się dużym potencjałem zysku w długiej perspektywie, jednak nie wymagają tak dużej wiedzy specjalistycznej oraz osobistego zaangażowania z naszej strony, dzięki usłudze profesjonalnego zarządzania portfelem.

Rozważając wybór funduszy inwestycyjnych należy jednak wziąć pod uwagę często wysoki próg wejścia związany z koniecznością jednorazowego zaangażowania znacznych środków finansowych. Ponadto, warto zwrócić wagę na koszty z tytułu zarządzania, każdorazowe opłaty manipulacyjne przy przenoszeniu środków pomiędzy funduszami oraz ograniczone możliwości dywersyfikacji portfela w przypadku niskiej składki miesięcznej.

Polisy inwestycyjne

Ciekawą propozycją dla osób szukających skutecznych narzędzi oszczędnościowych mogą być również polisy inwestycyjne typu unit-linked (np. Skandia Future), a więc portfele funduszy inwestycyjnych z polisą ubezpieczeniową na życie.

Produkty tego typu mają wiele zalet. Jedną z nich jest niski próg wejścia. Aby rozpocząć inwestycję wystarczy kwota 250 zł miesięcznie wpłacana na polisę.

Osoby dysponujące odpowiednim kapitałem mogą z kolei zainwestować jednorazowo większą kwotę lub również odprowadzać składki regularnie, stosownie do swoich możliwości finansowych. Warto podkreślić, że niezależnie od wysokości składki istnieje możliwość dywersyfikacji portfela, bez konieczności ponoszenia dodatkowych kosztów związanych z przesunięciem środków pomiędzy różne fundusze. Wszystko odbywa się w ramach jednej, stałej opłaty.

Produkty tego typu stwarzają również szerokie możliwości w zakresie wyboru strategii inwestowania. Osoby posiadające większą wiedzę mogą samodzielnie kształtować skład portfela. Klienci, którzy nie śledzą na bieżąco rynków finansowych mogą skorzystać z przygotowanych przez ekspertów rozwiązań modelowych.

Dużą zaletą polis inwestycyjnych są ponadto korzyści prawno-podatkowe. Po pierwsze co do zasady rozwiązania tego typu pozwalają uniknąć w okresie obowiązywania umowy 19 proc. podatku od zysków kapitałowych. Dzięki odroczeniu go na koniec całego programu, nasze zyski podczas doliczania odsetek nie będą pomniejszone, a efekt procentu składanego będzie znacznie silniejszy.

Dodatkowym plusem polis tego rodzaju jest możliwość wypłaty zgromadzonych środków wskazanemu beneficjentowi bez konieczności ponoszenia kosztów z tytułu podatku od spadków i darowizn. Wypłata odbywa się na zasadach świadczenia ubezpieczeniowego. Co ważne, uposażonym może być nawet nowonarodzone dziecko, Jako beneficjanta można także wskazać osobę niespokrewnioną.

Kolejną zaletą polis ubezpieczeniowych jest zabezpieczenie prawne przed windykacją. Aż 75 proc. środków nie podlega windykacji oraz wyłączone jest z postępowania sądowego. Wyjątkiem są jedynie roszczenia alimentacyjne, z powodu których zająć można całą inwestycję.

Wybierając polisę inwestycyjną musimy liczyć się jednak z długoterminowym zamrożeniem odkładanych środków. Uruchomienie kapitału bazowego przed zakończeniem umowy może wiązać się z wysokimi opłatami z tytułu prowizji ubezpieczyciela. Takie rozwiązanie ma nas "zmusić" do regularnego oszczędzania i zabezpieczyć naszą inwestycję. Gdybyśmy mieli nieograniczony dostęp do zgromadzonej kwoty bez żadnych konsekwencji, na pewno w ciągu 15-30 lat (czyli w okresie inwestycji) znalazłby się jakiś bardzo istotny cel, na który "musielibyśmy" przeznaczyć gromadzone pieniądze. Kiedy liczymy się z konsekwencjami zerwania umowy, ważniejszy jest dla nas cel długoterminowy - przyszłość naszego dziecka.

Lokaty i konta oszczędnościowe

Osoby szukające bezpiecznych narzędzi oszczędnościowych mogą skorzystać z lokaty lub rachunku oszczędnościowego w banku. Rozwiązania tego typu gwarantują całkowitą ochronę kapitału, jednak generują bardzo ograniczone zyski. W dłuższym okresie, zwłaszcza w porównaniu z innymi produktami, nasza inwestycja może więc okazać się mało rentowna. Lokaty i konta oszczędnościowe nie chronią nas również przed podatkiem od zysków kapitałowych, co dodatkowo obniża ich efektywność.

Powyższe zestawienie pokazuje, że nie ma produktów idealnych. Każdy z rodziców musi samodzielnie dokonać wyboru optymalnej strategii oszczędnościowej, stosownie do indywidualnych potrzeb oraz możliwości. Dzięki podstawowej wiedzy decyzja powinna być jednak znacznie łatwiejsza.

Regina Hojna

Skandia Życie TU S.A.