Mądre pożyczanie - jak wybrać korzystną pożyczkę bez wpadania w spiralę zadłużenia?

Aby nawet niewielka pożyczka nie okazała się zgubna dla naszego portfela, warto poznać kilka reguł mądrego zadłużania się.

*Duże kwoty pożyczamy w bankach, natomiast w nagłych wypadkach często sięgamy po gotówkę oferowaną online przez firmy pożyczkowe. Aby nawet niewielka, kilkusetzłotowa kwota nie okazała się zgubna dla naszego portfela, warto poznać kilka reguł mądrego pożyczania pieniędzy.*

Zadłużenie gospodarstw domowych w bankach od początku wieku rosło znacząco i systematycznie (od 73 proc. w 2000 r. do 91 proc. w 2009 r. i 92 proc. w 2013 r.) kosztem zadłużenia w innych instytucjach finansowych. Z badania Diagnoza Społeczna wynika także, że od 2000 r. do 2013 r. zmniejszyła się skala pożyczek w innych niż banki instytucjach finansowych (spadek z 33 do 13 proc.). Obliczono, że aż 97 proc. wszystkich zobowiązań pochodzi z sektora bankowego. Powodem jest fakt, że większość kredytów na duże kwoty, np. mieszkaniowych, udzielana jest właśnie przez banki. Pozostałe 3 proc. jest rozdzielone między SKOKi i firmy pożyczkowe (odpowiednio 0,8 i 0,7 proc.).

Im więcej zarabiamy, tym więcej pożyczamy

Badanie wykazało dużą korelację wysokości dochodów z możliwością pożyczania pieniędzy. To znaczy, że im wyższe dochody w gospodarstwie domowym, tym większa szansa, że posiada ono kredyt. I odwrotnie - rodziny z niskimi dochodami raczej nie zaciągają pożyczek czy kredytów w instytucjach finansowych. Obliczono, że w rodzinach, w których dochody nie przekraczają 500 zł miesięcznie szansa na posiadanie zobowiązania była o 47 proc. niższa niż w gospodarstwach domowych z dochodami 1500-1999 zł. Natomiast dochody powyżej 3000 zł przekładają się już na znaczny wzrost prawdopodobieństwa posiadania kredytu (źródło: Diagnoza Społeczna 2013, Warunki i jakość życia Polaków).

Bywa jednak, że nawet dobrze zarządzające swoimi finansami gospodarstwa domowe są zmuszone sięgnąć po pomoc finansową. Często dochodzi do sytuacji awaryjnych, jak konieczność naprawy auta czy remontu mieszkania po awarii sieci wodociągowej. Wówczas trzeba sięgnąć po szybkie i proste rozwiązanie, którym często jest pożyczka internetowa lub tzw. chwilówka. W 2013 r. średnia wartość pożyczki zaciąganej przez internet wynosiła ok. 500 zł w przypadku nowych klientów i 750 zł w przypadku klientów powracających. Natomiast stacjonarne placówki notują średnią kwotę w wysokości ok. 1000 zł.

(fot.dollarclub)

Coraz więcej ofert pożyczek w internecie

Jak podaje Związek Firm Pożyczkowych, rynek szybkich pożyczek znajduje się w fazie wzrostu. O ile jeszcze w 2012 r. Polacy byli zadłużeni w takich instytucjach na niewiele ponad 2 mld zł, to już w 2014 r. było to ok. 4 mld zł1. Okazuje się, że osoby poszukujące gotówki w ten sposób przede wszystkim biorą pod uwagę szybkość przyznania pożyczki (67 proc. przypadków).2 W tej kategorii bezkonkurencyjne są oczywiście pożyczki internetowe, gdzie pieniądze można dostać nawet w ciągu kilkunastu minut. Zanim jednak zaciągniemy zobowiązanie finansowe, warto wziąć pod uwagę także inne (poza szybkością przyznawania środków) kryteria. Dobrym rozwiązaniem jest zajrzenie na stronę internetową Komisji Nadzoru Finansowego, gdzie można znaleźć wiele przydatnych informacji - m.in. o tym, czy firma pożyczkowa, z którą chcemy podpisać umowę, jest wpisana na listę podmiotów objętych nadzorem i czy działa zgodnie z polskim prawem. Warto wcześniej poznać wszystkie informacje dotyczące m.in. opłat, prowizji, oprocentowania, i

skorzystać z dostępnego na stronach KNF kalkulatora, który obliczy całkowity koszt pożyczki.3 Informacje o kosztach kredytu u poszczególnych firm najłatwiej wyszukać w porównywarkach ofert, takich jak serwis www.ochwilowki.pl, gdzie można znaleźć nie tylko wszelkie niezbędne dane, ale także dopasować ofertę firm pożyczkowych do swoich potrzeb.

Trzeba też pamiętać, że ubiegając się o chwilówkę, nawet w najmniejszej kwocie, firma pożyczkowa może sprawdzić nasz status w rejestrach dłużników, np. w Biurze Informacji Kredytowej lub w Biurach Informacji Gospodarczej. Pamiętajmy, że zgodnie z definicjami BIK, za klienta podwyższonego ryzyka może zostać uznana osoba, która mimo że nie posiada żadnych kredytów czy pożyczek do spłaty, zalega z płatnościami np. wobec firmy telekomunikacyjnej czy energetycznej.

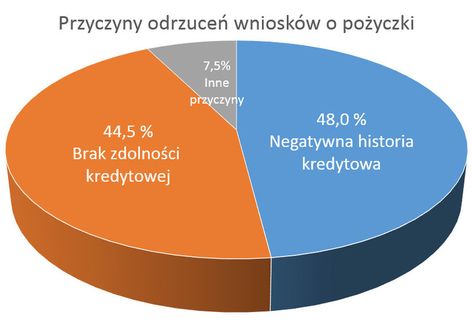

Generalnie mianem nierzetelnego dłużnika BIK określa osoby zalegające ponad 60 dni na kwotę wyższą niż 200 zł wobec jakiegokolwiek podmiotu gospodarczego. W takiej sytuacji firma pożyczkowa, która sprawdza historię finansową swoich przyszłych klientów, może odmówić udzielenia pożyczki. Jak wynika z danych Związku Firm Pożyczkowych, negatywna historia kredytowa ma nawet większy wpływ na odmowę udzielenia pożyczki niż brak zdolności kredytowej.

Źródło: Związek Firm Pożyczkowych, Analiza skutków regulacji rynku pożyczkowego

Niezależnie od tego, czy ciężko nam związać koniec z końcem, czy też zarabiamy wystarczająco dużo, by pozwolić sobie na nieplanowane wydatki, niekiedy skorzystanie z oferty firmy pożyczkowej może być konieczne. Warto więc wiedzieć, gdzie i jakich informacji należy szukać, a pieniądze pożyczać i spłacać w sposób mądry, by nie wpaść w spiralę zadłużenia.

1 źródło: http://zfp.org.pl/komunikaty-prasowe-zfp/2015/4/1/aktywni-poyczaj-w-sieci

2 źródło: http://forsal.pl/artykuly/776334,pozyczki-chwilowki-czy-warto-brac-szybki-kredyt-poza-bankiem.html

3 źródło: http://www.zanim-podpiszesz.pl/