Minione 2 lata raczej niekorzystne dla finansów osobistych

Oszczędności pomniejszone o inflację i straty na giełdzie, niższe realne dochody; z drugiej strony wysokie dochody z bezpiecznych lokat , do tego niższe ceny nieruchomości - taki jest bilans ostatnich dwóch lat w naszych finansach osobistych.

Oszczędności pomniejszone o inflację i ewentualne straty na giełdzie, niższe realne dochody, większe raty nowych kredytów; z drugiej strony niższe raty już spłacanego zadłużenia i wysokie dochody z bezpiecznych lokat , do tego niższe ceny nieruchomości - taki jest bilans ostatnich dwóch lat w naszych finansach osobistych.

- Czy pan premier mógłby odpowiedzieć dzisiaj na pytanie czy wie, ile podrożały naprawdę podstawowe dla ludzi niezamożnych artykuły w ciągu dwóch lat waszych rządów. Pytam o chleb, o ziemniaki, o jabłka, o kurczaki, o gaz ziemny i o benzynę – takie pytanie zadał w pamiętnej debacie przedwyborczej Jarosławowi Kaczyńskiemu Donald Tusk.

Ciekawe czy Donald Tusk sprawdził, jak ceny tych produktów zmieniły się w ciągu dwóch lat jego rządów? Na wszelki wpadek podpowiadamy. Hurtowa cena kurczaków wzrosła o 15%, ziemniaków o 33%, a benzyny o 7%. Generalnie życie jest więc droższe.

Ocenę skuteczności prac Rady Ministrów pozostawiamy jednak tym, którzy specjalizują się tej dziedzinie. Nie będziemy też sprawdzać, czy Donald Tusk zwiększył tempo budowy autostrad, które według jego wyliczeń wynosiło w czasie rządów PiS 7 km rocznie.

Jeden lub dwa pokoje za średnią pensję

Jako eksperci w dziedzinie finansów osobistych sprawdziliśmy za to, co w ostatnich dwóch latach zmieniło się w budżetach domowych Polaków. Generalnie na stan domowych finansów ma wpływ spowolnienie gospodarcze, wzrost inflacji, a także sytuacja na rynku finansowym, na którą składa się z jednej strony wzrost kosztów kredytu, a z drugiej przecena aktywów giełdowych.

Zacznijmy od dochodów. Przeciętna pensja brutto w sektorze przedsiębiorstw wzrosła z 3092 zł brutto w listopadzie 2007 r. do 3283,2 zł obecnie (ostatnie dane dotyczą września br.), czyli o ponad 6%. Realnie przeciętny Polak ma jednak w portfelu mniej, gdyż między listopadem 2007 r. a październikiem 2009 r. ceny konsumpcyjne wzrosły średnio o 7,9%. Dzisiejsze średnie wynagrodzenie brutto pozwoliłoby na zaciągnięcie kredytu hipotecznego w banku o liberalnej polityce na kwotę ok. 230 tys. zł (40 lat) w przypadku finansowania w złotych i 201 tys. zł w przypadku finansowania w euro. 230 tys. zł wystarczy na zakup średnio 28 m.kw. mieszkania w Warszawie, 36 m.kw. we Wrocławiu, 58 m.kw. w Katowicach i 52 m.kw. wn Łodzi (według danych portalu szybko.pl).

W ostatnich dwóch latach miał miejsce spadek przeciętnej ceny m.kw. mieszkania. W Warszawie o 9%, w Krakowie o 13%, a w Gdańsku i Poznaniu o 11%.

Bezpieczne inwestycje najbardziej rentowne

Wzrost cen konsumpcyjnych między listopadem 2007 r. a październikiem 2009 r. spowodował, że 100 zł z dnia zaprzysiężenia rządu jest dziś warte nieco ponad 93 zł. Sposobem na ochronę kapitału przed utratą wartości w tym czasie były inwestycje bezpieczne, np. lokaty bankowe. 10 tys. zł ulokowane na atrakcyjnym depozycie rocznym i „zrolowane” na kolejny roczny depozyt dało stopę zwrotu na poziomie 14% (11% po odjęciu podatku Belki). Inwestycje giełdowe przyniosły straty. WIG spadł od 16 listopada do13 listopada 2009 r. o 28,3%. Inwestując w dniu zaprzysiężenia rządu Tuska w fundusz o strategii zrównoważonej stracilibyśmy średnio 15%. Inwestując w najlepszy na rynku fundusz zrównoważony – stracilibyśmy 2%. Pamiętajmy jednak, że dwa lata to zbyt krótki okres, aby oceniać efektywność długoterminowych inwestycji, np. o charakterze emerytalnym.

Większa rata nowego kredytu

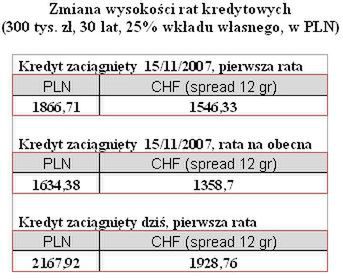

Ostatnie dwa lata to okres najpierw wzrostu, a później spadku stóp procentowych w Polsce. Ostatecznie między listopadem 2007 r. (bazowa stopa NBP na poziomie 4,75%) a październikiem 2009 r. (3,5%) stopy spadły o 1,25 pkt. proc. Mimo tego, ostatnie dwa lata to czas wzrostu kosztów związanych z zaciągnięciem nowego kredytu mieszkaniowego w złotych. Pierwsza rata kredytu na 300 tys. zł (30 lat spłaty, 25% wkładu własnego) zaciągniętego 16 listopada 2009 r. wynosiła 1867 zł. Dziś rata nowego kredytu na taką sumę to 2168 zł. Wzrost raty o ponad 16% to efekt podwyżki marż (w naszym przykładzie z 1,03% do 3,65%). Oprocentowanie rynkowe, czyli stopa WIBOR, jest bowiem na nieco niższym poziomie niż w przed dwoma laty (spadek z 5,48% do 4,85%).

W jeszcze większym stopniu, o blisko jedną czwartą, zwiększyła się rata nowego kredytu we frankach szwajcarskich. To również skutek wzrostu marż, stopa LIBOR uległa bowiem znacznemu obniżeniu między 16 listopada 2007 r. a 16 listopada 2009 r., i dodatkowo wzrostu kursu franka. Dziś rata nowego (300 tys. zł, 30 lat, 25% wkładu własnego) wynosi 1929 zł wobec 1546 zł przed dwoma laty.

Sprawdziliśmy też, jak zmieniła się sytuacja osób spłacających kredyty zaciągnięte dwa lata temu. Tu wnioski są znacznie bardziej optymistyczne. Rata kredytu w złotych spadła z 1867 zł do 1634 zł, a kredytu we frankach z 1546 zł do 1359 zł.

Katarzyna Siwek, wsp. P.S., J.W., J.S., K.S.