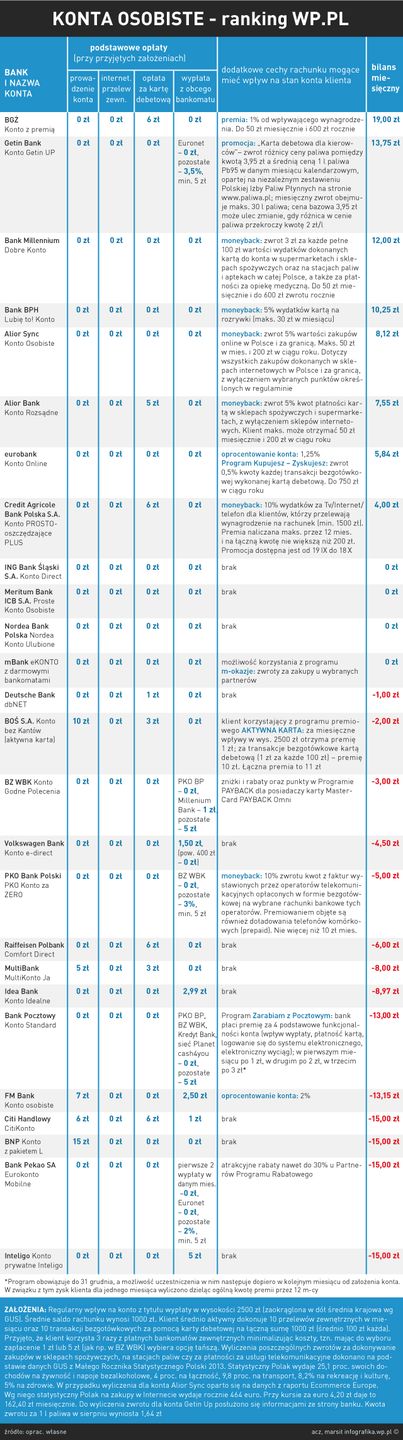

Na tych kontach zarobisz najwięcej

Postanowiliśmy postawić się w roli przeciętnego Kowalskiego i znaleźć odpowiedź na pytanie: gdzie najbardziej opłaca się trzymać pieniądze? Ciężka sprawa. Nie pomagają w tym ani reklamy, ani strony banków, ani programy premiowe. Haczyków i pułapek - co niemiara. Udało nam się jednak przedrzeć przez ten gąszcz, a oto wyniki.

Pierwsze miejsce w zestawieniu WP.PL zajęło "Konto z premią" Banku BGŻ. To prosta i przejrzysta oferta. Bank obiecuje nam premię w wysokości 1 proc. od wpływów na konto. Maksymalnie do 50 zł miesięcznie i 600 zł rocznie. Żeby dostać bonus, trzeba zasilić rachunek raz w miesiącu kwotą 300 zł i dokonać w tym czasie transakcji kartą płatniczą na min. 500 zł. Jedynym minusem tej oferty jest opłata w wysokości 6 zł za "plastik", ale nie jest to duża kwota. Reszta usług jest za darmo. Jest to też jeden z najciekawszych programów premiowych, ponieważ stawia najmniejsze wymagania wobec klienta.

Drugie miejsce zajęło "Konto Getin UP" Getin Banku. To może być interesująca oferta dla posiadaczy samochodów, którzy chcą obniżyć swoje wydatki na benzynę (ale tylko PB95!). Wykorzystując promocję "karta debetowa dla kierowców", można dostać zwrot części pieniędzy przeznaczonych na paliwo. Problemem jest jednak dosyć skomplikowany system rozliczeń.

Bank zwraca różnicę pomiędzy kwotą 3,95 zł a średnią ceną litra PB95 za poprzedni miesiąc podawaną przez serwis paliwa.pl. Jednak jeśli kwota różnicy wyniesie więcej niż 2 zł, to bazowa stawka może ulec zmianie. Do tego miesięcznie można dostać zwrot tylko za 30 litrów. W sierpniu Getin Bank za litr oddawał 1,6 zł, więc za ostatni miesiąc teoretycznie można było dostać 48 zł. Pod warunkiem że na stacjach zawsze będziemy płacili kartą debetową i tylko za jeden rodzaj paliwa.

Oczywiście świadomy klient będzie się pilnował, by dostać jak najwięcej, lecz uwzględniając rozłożenie transakcji kartowych na różne dziedziny życia oraz ewentualne wypłaty z bankomatów zewnętrznych, potencjalny zysk będzie znacznie mniejszy.

Na trzecim miejscu znalazło się "Dobre Konto" Banku Millennium. W tym banku dostaniemy 3 zł za każde pełne 100 zł wydane za pomocą karty w sklepach spożywczych, supermarketach, na stacjach paliw, w aptekach oraz za płatności za opiekę medyczną. Nie poniesiemy żadnych opłat pod warunkiem miesięcznych wpływów w wysokości 1000 zł i dokonania minimum jednej transakcji bezgotówkowej za pomocą karty debetowej.

Oferta ta jest dość korzystna, ale kilka miesięcy temu była jeszcze lepsza. Kiedy konto startowało, bank oferował 3-proc. zwrot był za każdą kwotę wydaną w sklepach spożywczych i na stacjach paliw. Dzięki temu klienci zyskiwali nawet na najmniejszych zakupach. Jednak niedawno wprowadzono zmiany i od tej pory premiowane są tylko duże wydatki.

*Konta do zestawienia zostały wytypowane przez same banki.

Są zyski, są i straty

Niestety aż w 14 bankach stracimy na prowadzeniu konta. Z segmentu darmowych ROR-ów wypadł rachunek Deutsche Banku dbNET. Prowadzenie rachunku wciąż jest darmowe, ale karta debetowa już nie – nawet przy aktywnym korzystaniu zapłacimy 1 zł. Wprawdzie złotówka za miesiąc to niedużo, ale akurat w tym przypadku jest to pewien symbol. dbNET przez bardzo długi czas było liderem wśród rachunków internetowych. Bank prowadził wiele kampanii, rozdając przy tym mnóstwo prezentów i oferując wyjątkowo korzystne oprocentowanie na koncie oszczędnościowym dla każdego, kto założy ten ROR. To wszystko za darmo przy minimalnej aktywności. Wprowadzenie stałej opłaty także w tym przypadku można uznać za ostateczny koniec trendu darmowych kont. CZYTAJ DALEJ -------->

Jak się okazuje, nawet moneyback i premie nie chronią nas przed byciem na minusie na koniec miesiąca. Takim przykładem może być BOŚ S.A. Bank oferuje "Konto bez Kantów", był to jeden z pierwszych rachunków ze stałym programem premiowym. Niestety wyjątkowo duża opłata za konto w wysokości 10 zł oraz 3 zł za kartę debetową odbierają radość z wisienki na torcie, jaką jest 1 zł premii za wpływ wynagrodzenia i transakcje kartą debetową. Niektóre banki mają ofertę na przyzwoitym poziomie, jednak ich konta straciły z powodu wysokich prowizji za wypłaty z obcych bankomatów. Dlatego tę prowizję warto wziąć pod uwagę, by pokazać, jak błyskawicznie może zmienić się miesięczny koszt i urosnąć nawet do kilkudziesięciu złotych.

Jak to policzyliśmy?

Założyliśmy, że Kowalski korzysta głównie z bankowości internetowej (to coraz powszechniejsza opcja, z której klienci korzystają niezależnie od wieku), na jego rachunek wpływa co miesiąc 2500 zł z tytułu wypłaty, miesięcznie dokonuje 10 transakcji bezgotówkowych kartą debetową w sumie na 1000 zł oraz 10 przelewów. Liczbę wypłat z płatnych bankomatów zewnętrznych ograniczyliśmy do trzech.

W zestawieniu uwzględniliśmy cztery najważniejsze opłaty, z którymi mamy najczęściej do czynienia: za prowadzenie rachunku, kartę debetową, przelewy internetowe zewnętrzne oraz wypłaty z bankomatów obcych banków. Chociaż tego ostatniego staramy się unikać, to każdemu zdarza się korzystać z cudzych maszyn, nawet w minimalnym stopniu, a jak się okazuje, może to być bardzo kosztowne.

Przygotowane porównanie zawiera po jednym koncie z najważniejszych polskich banków. Nie wzięliśmy pod uwagę rachunków prowadzonych przez banki spółdzielcze, SKOK-i oraz dla konkretnych grup wiekowych lub społecznych, jak np. studenci czy seniorzy.

Zwrot, ale w zamian za co?

Przy wyliczeniach wzięliśmy pod uwagę usługi, które mają istotny wpływ na stan naszego konta. To pojawiające się w wielu bankach oprocentowanie rachunku czy programy premiowe najczęściej polegające na zwrocie dokonanych wydatków - tzw. moneyback. Pominęliśmy te jednorazowe, jak premia za polecenie konta innej osobie - Bank Pocztowy, czy zwrot za doładowanie telefonu - ING Bank Śląski. Ciekawą ofertę ma mBank, o którego możliwościach podano informacje w tabeli, ale jest to propozycja zmienna i indywidualna, dlatego nie została wzięta pod uwagę w wyliczeniach. O ile klient nie pilnuje tego, jak wydaje pieniądze i czasem nie kombinuje, jak uszczknąć jeszcze więcej, to rzadko osiąga największe kwoty zwrotów w ramach moneyback. Dlatego dla wyliczenia wartości bonusów u przeciętnego Kowalskiego sięgnęliśmy m.in. po dane statystyczne GUS, które pokazują, ile średnio wydajemy na poszczególne dziedziny życia jak żywność, transport czy zdrowie. Dzięki temu można powiedzieć, ile przeciętny Kowalski dostanie w ramach

zwrotu. Oczywiście każdy z nas ma inne przyzwyczajenia i kwoty te mogą się różnić od tego, co wpływa ostatecznie na konto.

Jak to wyliczaliśmy? Na przykład Alior Sync obiecuje 5 proc. zwrotu za zakupy przez internet. Można zyskać do 50 zł miesięcznie i do 200 zł rocznie. Jednak trzeba pamiętać, że aby dostać te 200 zł, trzeba najpierw wydać 4 tys. zł. Oczywiście jest to rachunek przeznaczony docelowo dla klientów, którzy dużo kupują przez internet, jednak mało kto wydaje dziesiątki tysięcy. Jak wynika z raportu Ecommerce Europe, statystyczny Polak przeznacza na zakupy online rocznie ok. 1948,8 zł, co miesięcznie daje nieco ponad 160 zł. Pięcioprocentowy zwrot od takiej kwoty wynosi 8,12 zł. To wciąż ciekawa oferta, ale ten przykład dobrze pokazuje, jak często obiecywane przez banki stawki mogą zniekształcać obraz tego, co naprawdę dostaniemy.