Nawet 170 mkw mieszkania dla przeciętnej rodziny. Tyle dadzą banki, ale lepiej uważać

Ponad 461 tys. zł - tyle może pożyczyć na mieszkanie trzyosobowa rodzina - wyliczyło Open Finance. By zadłużyć się na taką kwotę, trzeba jednak dysponować własnym kapitałem 100-200 tys. zł. W sumie starczy to na spore mieszkanie - największe w Zielonej Górze. Kredyty są teraz tanie, ale trzeba pamiętać, że w przeciągu roku-dwóch lat zdrożeją i rata wzrośnie.

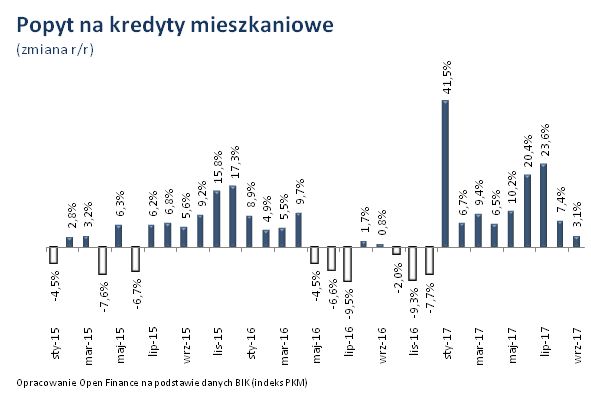

Popyt na kredyty wciąż rośnie. W sierpniu i wrześniu tempo tylko nieznacznie wyhamowało. Według danych BIK w tym roku kredyty na cele mieszkaniowe wzrosły o aż 14 proc.

- W otoczeniu rozwijającej się gospodarki i pęczniejących funduszy płac nawet wyższe wymagania odnośnie wkładu własnego i rosnące marże hipoteczne nie są Polakom straszne - zauważa Bartosz Turek, analityk Open Finance.

By zaciągnąć dług, trzeba jednak najpierw niemałą kwotę odłożyć. Ta przyda się na opłacenie kosztów transakcyjnych (notariusz, pośrednik, koszty sądowe i podatek)

, okołokredytowych (prowizje i opłaty związane z zaciągnięciem długu), wniesienie wkładu własnego (minimum, to czasem nawet 20 proc. ceny mieszkania), a do tego lokal trzeba przecież jeszcze odświeżyć lub wykończyć - wskazuje analityk.

Efekt? Jeśli trzyosobowa rodzina, w której oboje rodzice pracują i zarabiają średnią krajową, chciałaby wykorzystać w całości swoją zdolność kredytową, musiałaby posiadać na koncie przynajmniej 100-200 tys. zł.

Pół miliona dla rodziny

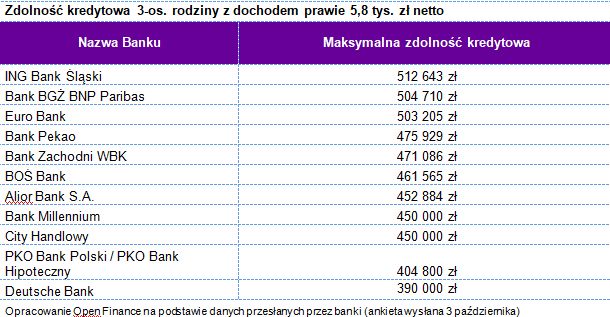

Przeciętna zdolność kredytowa rodziny 2+1 wynosi obecnie ponad 461 tysięcy złotych - wynika z najświeższych danych zebranych przez Open Finance. Tą wartość uzyskano, licząc medianę (wartość środkową), co oznacza, że połowa banków chciałaby pożyczyć więcej, a połowa zaoferowałaby niższą kwotę.

To o 36,7 tys. zł więcej niż przed rokiem. Wszystko zawdzięczać należy rosnącym wynagrodzeniom. Przyjęto, że dwie osoby powinny otrzymywać „na rękę” kwotę łącznie 5772 zł (każdy z rodziców zarabia po średniej krajowej) i kredytobiorcy nie są na razie zadłużeni.

Rodzina może udać się aż do trzech banków po ponad pół miliona na zakup mieszkania. O ile dysponuje wymaganym wkładem własnym, taką kwotę zaoferują jej ING Bank Śląski, BGŻ BNP Paribas i Euro Bank. Niewiele mniej chcą pożyczyć: Bank Pekao i BZ WBK. Najskromniejszy kredyt skłonne byłby udzielić PKO BP i Deutsche Bank.

Starczy na nawet 170 mkw. Ale w Zielonej Górze

Na ile te kwoty wystarczyłyby na rynku mieszkaniowym? Open Finance wyliczyło, że jeśli rodzina dysponuje 20-proc. wkładem własnym i do tego zadłuży się na maksymalną kwotę 461 tys. zł, to na mieszkanie będzie mieć aż 577 tys. zł.

To wystarczy na zakup prawie 80-metrowego mieszkania w Warszawie, około 100-metrowego w Krakowie, w Trójmieście, Wrocławiu i Poznaniu. W Zielonej Górze byłoby to aż 170 metrów.

Uwaga! Raty wzrosną

Wszystkie te wyliczenia bazują jednak na obecnej sytuacji. Trzeba wiedzieć, że stopy procentowe NBP, które wpływają na oprocentowanie kredytów, na wiek wieków nie będą takie niskie jak teraz.

Zobacz również: Kredyty dalej będą drożały

Przy rosnącej inflacji już pojawiają się głosy niektórych członków Rady Polityki Pieniężnej, że nawet w połowie przyszłego roku może dojść do podwyżki. Wtedy raty zaczną rosnąć.

Podwyżka stopy referencyjnej o 25 punktów bazowych może oznaczać o kilkanaście złotych wyższy koszt w przeliczeniu na każde 100 tys. zł pożyczone na 30 lat.

- Różnica niby niewielka, ale nie zapominajmy, że jeszcze pięć lat temu podstawowa stopa procentowa była około 3 razy wyższa niż dziś - podaje Turek. - Gdyby do takiego poziomu powróciła, to dzisiejsza rata mogłaby wzrosnąć aż o 40 proc. - np. z 1500 zł dziś do około 2100 zł miesięcznie.