Polisolokata - jaki to produkt: lokata czy ubezpieczenie?

Czym się różni "lokata ubezpieczeniowa" od lokaty bankowej?

Źródło zdjęć: © Jupiterimages

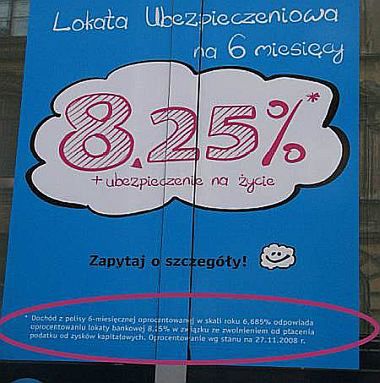

Billboard przedstawia reklamę produktu o nazwie "Lokata Ubezpieczeniowa na 6 miesięcy".

Sposób postrzegania tej reklamy przez potencjalnego odbiorcę może znacząco odbiegać od rzeczywistego charakteru produktu.

Cechy produktu widziane oczami klienta:

- połączenie rachunku bankowego (lokaty) oraz ubezpieczenia na życie,

- produkt zapewniający zysk na lokacie (tj. "8,25%*") oraz dodatkowo bezpłatne objęcie ochroną ubezpieczeniową osób, które skorzystają z reklamowanego produktu,

- oprocentowanie polisy w wysokości 6,685% dotyczy ubezpieczeniowego składnika reklamowanego produktu, natomiast stawka 8,25% ciągle ma zastosowanie i dotyczy środków zgromadzonych na lokacie, mającej wchodzić w skład produktu określanego mianem Lokata Ubezpieczeniowa. Rzeczywiste cechy produktu:

- jest to wyłącznie ubezpieczenie na życie i dożycie (bez lokaty),

- udzielana przez zakład ubezpieczeń ochrona ubezpieczeniowa nie ma nic wspólnego z prowadzonym przez bank rachunkiem bankowym,

- prawna odmienność umowy o prowadzenie rachunku bankowego od umowy ubezpieczenia wpływa na prawa i obowiązki osoby korzystającej z reklamowanego produktu, np.: kwestia ewentualnego zaspokajania roszczeń klientów przez odpowiedni fundusz gwarancyjny, tj. bankowy albo ubezpieczeniowy,

- reklamowany produkt zasadniczo różni się od lokaty bankowej, co prezentuje tabela.

| "Lokata ubezpieczeniowa" | Lokata bankowa |

|---|---|

| forma prawna - ubezpieczenie na życie i dożycie (grupowa umowa ubezpieczenia na życie na cudzy rachunek). Stronami umowy są: zakład ubezpieczeń i ubezpieczający (bank); klient jest ubezpieczonym | forma prawna - rachunek bankowy. Stronami umowy są bank i klient |

| kwoty wypłacane z umowy ubezpieczenia (z wyjątkiem zyskow osiągniętych w ramach UFK) są wolne od podatku od dochodow kapitałowych | zyski objęte są zryczałtowanym 19% podatkiem dochodowym |

| Ubezpieczeniowy Fundusz Gwarancyjny zaspokaja roszczenia osob uprawnionych z umow ubezpieczenia na życie, w wysokości 50% wierzytelności, do kwoty nie większej niż rownowartość w złotych 30.000 euro | środki gwarantowane objęte są przez Bankowy Fundusz Gwarancyjny obowiązkowym systemem gwarantowania do wysokości (łącznie z odsetkami naliczonymi zgodnie z umową - do dnia spełnienia warunku gwarancji) rownowartości w złotych 50.000 euro - w 100% |

WNIOSKI

- Nazwa produktu, treść ulotki reklamowej i informacje uzyskane podczas rozmowy ze sprzedawcą produktu nie mogą być wyłącznym źródłem informacji na temat produktu, bo mają charakter marketingowy, a ich zadaniem jest przede wszystkim zapewnienie jak najlepszej sprzedaży.

- Istotę i charakter produktu finansowego oraz zasady jego działania określa regulamin lokaty, prospekt informacyjny lub ogólne warunki ubezpieczenia. Komisja Nadzoru Finansowego