Po trwającym 21 miesięcy, a więc niemal dwa lata, okresie zaostrzania polityki pieniężnej, Rada Polityki Pieniężnej zdecydowała się na obniżkę stóp. Jest niemal pewne, że nie jest to decyzja jednorazowa, lecz początek kolejnego cyklu. Trudno prognozować jak długo potrwa i na jakim poziomie się zakończy. Truizmem jest stwierdzenie, że zależeć to będzie od tego, jak kształtować się będzie inflacja oraz w jakiej kondycji znajdzie się gospodarka.

Z punktu widzenia inwestora, polityka pieniężna jest kwestią o bardzo istotnym znaczeniu. Stara giełdowa zasada, mówiąca, że po trzeciej z rzędu obniżce stóp procentowych następuje hossa, zdecydowanie zyskała na aktualności. Można zauważyć, że działa wręcz ze zdwojoną siłą. W ostatnich latach nie brakuje przykładów, że już pierwsze cięcie stóp może skutkować rozpoczęciem silnej tendencji wzrostowej na giełdzie. W skrajnych przypadkach hossę jest w stanie wywołać przekonanie inwestorów, że do łagodzenia polityki pieniężnej dojdzie w niedługim czasie (to zjawisko występowało ostatnio w przypadku ilościowego luzowania polityki pieniężnej).

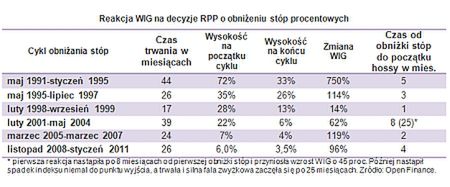

Jak łatwo zauważyć, łagodzenie polityki pieniężnej bardzo dobrze sprawdza się na naszym rynku i to od początku jego funkcjonowania. Każdemu z sześciu zidentyfikowanych cykli obniżek stóp procentowych, towarzyszyła dynamiczna fala wzrostów na giełdzie. Pomijając dwa skrajne przypadki, skala zwyżki sięgała za każdym razem około 100 proc. Tak więc zarówno skuteczność, jak i efektywność inwestycyjnych sygnałów, płynących z polityki pieniężnej, są bardzo wysokie i nie sposób ich bagatelizować.

Jeśli spojrzeć na czas, jaki upływa między pierwszą w danym cyklu łagodzenia polityki pieniężnej decyzją o obniżeniu stóp procentowych a pozytywną reakcję indeksów giełdowych, widać, że w większości przypadków jest on bardzo krótki i wynosi od jednego do pięciu miesięcy. Można także zauważyć prawidłowość polegającą na tym, że w im większych kłopotach znalazła się gospodarka w okresie poprzedzającym łagodzenie polityki, tym czas konieczny do tego, by giełda zareagowała wzrostem, jest dłuższy. Na tej podstawie można przypuszczać, że obecnie na zwyżkę nie powinniśmy czekać zbyt długo. Trzeba jednak brać pod uwagę także duży wpływ czynników zewnętrznych na sytuację na naszym rynku.

Choć liczba obserwacji nie jest wystarczająca, by uprawniała do formułowania stanowczych twierdzeń, można też zauważyć zależność między czasem trwania cyklu łagodzenia polityki pieniężnej a skalą wzrostu indeksów. I od tej zasady bywają jednak wyjątki, jak choćby ten z lat 2001-2004. Z punktu widzenia oceny siły ewentualnej fali wzrostów na giełdzie istotne jest więc oszacowanie zarówno prawdopodobnego czasu trwania cyklu obniżek stóp, jak i jego dynamiki. By tego dokonać trzeba wziąć pod uwagę prawdopodobne kształtowanie się procesów inflacyjnych oraz perspektywy koniunktury w gospodarce.

Część członków RPP spodziewa się wyraźnego hamowania tempa wzrostu cen już w najbliższych miesiącach. Andrzej Bratkowski jest przekonany, że w październiku inflacja znajdzie się w szeroko rozumianym przedziale celu inflacyjnego, czyli w okolicach 3,5 proc. Spadek tempa wzrostu cen towarów i usług konsumpcyjnych znajduje się w wyraźnej tendencji spadkowej od grudnia 2011 roku. Wówczas inflacja obniżyła się z 4,8 do 4,6 proc. i od tego czasu systematycznie maleje, osiągając w sierpniu 2012 roku poziom 3,8 proc. (jedynie w czerwcu mieliśmy do czynienia z poważniejszym, przejściowym jej skokiem do 4,3 proc.). Do powrotu do celu brakuje więc niewiele. Można też przypuszczać, że w dopuszczalnym paśmie wahań pozostanie na dłużej, a główne czynniki mogące wpłynąć na jej wzrost, leżą poza zasięgiem narzędzi naszej polityki pieniężnej i wiążą się przede wszystkim ze wzrostem cen surowców i skutkami ilościowego luzowania polityki przez główne banki centralne świata.

Niełatwo też prognozować, ile potrwa spowolnienie polskiej gospodarki i jak będzie głębokie. Większość ekonomistów skłania się do twierdzenia, że ze spadkiem tempa wzrostu gospodarczego będziemy mieć do czynienia przynajmniej do połowy 2013 roku. W tej kwestii także wiele zależeć będzie od sytuacji w naszym otoczeniu, przede wszystkim zaś w Niemczech. Przewidywania dotyczące globalnej gospodarki, w tym gospodarki europejskiej, nie są optymistyczne. Powszechny jest pogląd, że ich kondycja zacznie się poprawiać dopiero w 2014 roku.

Pewną wskazówką co do skali i czasu trwania cyklu obniżek stóp może być obserwacja kształtowania się w przeszłości realnych, czyli uwzględniających inflację, stóp procentowych. W trakcie ostatniego monetarnego wspomagania naszej gospodarki (lata 2008-2010), sięgały one poziomu 0,2-0,4 proc. Zakładając, że w czasie rozpoczętego właśnie cyklu, poziom realnych stóp będzie podobny, a inflacja spadnie do około 3 proc., można liczyć na to, że RPP obniży stopy łącznie o 1,25 p.p. Powinno zająć jej to pięć do ośmiu miesięcy, w zależności od skali spowolnienia gospodarczego i nasilenia zjawisk inflacyjnych. Gdyby gospodarka zaczęła dawać oznaki poprawy już w drugiej połowie 2013 roku, ten cykl łagodzenia polityki pieniężnej należałby do najkrótszych w historii. Nie oznacza to jednak, że perspektywa ożywienia giełdowej koniunktury w najbliższych miesiącach nie jest warta rozważenia.

Roman Przasnyski

Open Finance

| Niniejszy dokument jest materiałem informacyjnym. Nie powinien być rozumiany jako materiał o charakterze doradczym oraz jako podstawa do podejmowania decyzji inwestycyjnych. Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji i mogą ulec zmianie bez zapowiedzi. Open Finance nie ponosi odpowiedzialności za jakiekolwiek decyzje inwestycyjne podjęte na podstawie niniejszego opracowania. |

| --- |