Bank podwyższył mi oprocentowanie kredytu - alarmuje czytelnik. W podobnej sytuacji są tysiące ludzi

- mBank zmienił oprocentowanie mojego kredytu hipotecznego na wyższe - pisze czytelnik finanse.wp.pl. Obawia się, że to początek szerszej akcji podbijania marż na tzw. frankowiczach i zabezpieczania interesów banków na wypadek konieczności przeliczenia kredytów na złotówki. W mBanku zapewniają jednak, że nic takiego nie ma miejsca.

Jak podkreśla rzecznik mBanku Krzysztof Olszewski, ta instytucja nie zamierza wprowadzać jakiejś szeroko zakrojonej akcji polegającej na podwyższaniu oprocentowania swoim klientom.

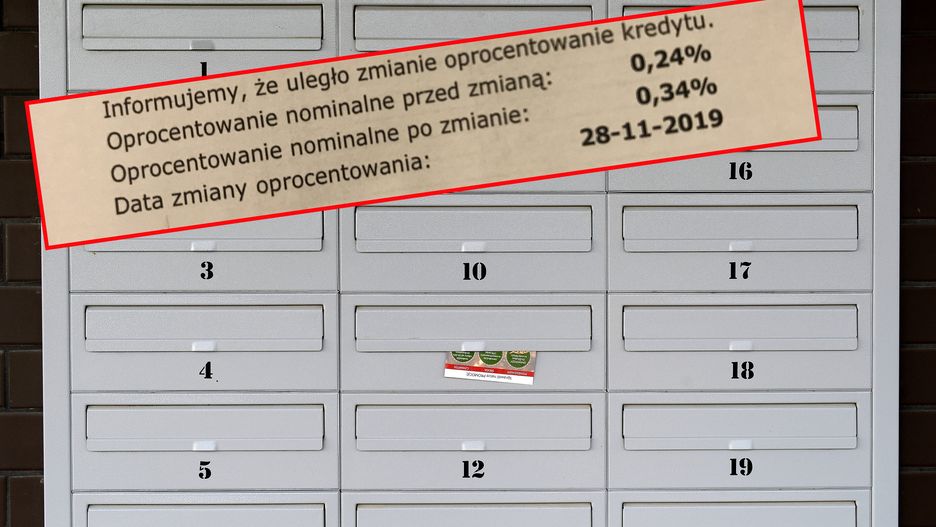

Tego właśnie obawiał się pan Robert, który skontaktował się z nami za pośrednictwem dziejesie.wp.pl. Okazało się, że pod koniec listopada otrzymał wiadomość od mBanku, w której zakomunikowano mu, iż oprocentowanie jego kredytu zostaje podniesione.

Oprocentowanie nominalne przed zmianą wynosiło 0,24 proc., zaś po podniesieniu – 0,34 proc. Zmiana może wydawać się wręcz kosmetyczna, ale musimy pamiętać o tym, że w przypadku kredytu hipotecznego 0,1 proc. może przełożyć się finalnie na tysiące złotych, które uciekną nam z portfela.

Oprocentowanie nominalne, zgodnie z ustawą, nie może przewyższać czterokrotności stopy lombardowej wyznaczanej przez Narodowy Bank Polski. To oprocentowanie to tylko jedna ze składowych kredytu jako takiego. Oprócz niego koszt rat podbijają: prowizja pożyczkodawcy (czyli kwota za "wypożyczenie" pieniędzy) oraz dodatkowe koszty, czyli na przykład opłata za prowadzenie rachunku, dodatkowe ubezpieczenie itp. Z kolei całość kosztów znamy dzięki RRSO – czyli rzeczywistej rocznej stopie oprocentowania.

Skąd podwyżka rat kredytu?

Banki jednak starają się też obniżać koszty kredytów przez sprzedawanie razem z nimi innych produktów. Obecnie nie mogą już obligatoryjnie dodawać płatnych opcji, bez których nie da się wziąć kredytu. Nie spotkamy się już więc z sytuacją, gdy przedstawiciel banku powie nam: "Musicie wziąć do tego kredytu kartę kredytową, bo inaczej pożyczka nie zostanie udzielona". Teraz działa to inaczej – pracownik banku albo pośrednik może powiedzieć: "Jeśli weźmiecie do tego kartę kredytową, przez określony czas będzie ona darmowa a oprocentowanie kredytu niższe".

I niewykluczone, że z taką sytuacją mieliśmy do czynienia w przypadku pana Roberta.

- Musimy pamiętać, że w zasadzie każda umowa kredytowa jest inna. Dlatego też bez szczegółowej analizy nie jesteśmy w stanie stwierdzić, co spowodowało podwyższenie oprocentowania kredytu pana Roberta. Niemniej jednak najwięcej tego typu sytuacji zdarza się w przypadku, gdy kończą się określone promocje – na przykład okresowo obniżone oprocentowanie. Pan Robert mógł też przestać korzystać z karty kredytowej, co mogło być warunkiem utrzymania nieco niższego oprocentowania – mówi nam Krzysztof Olszewski.

Dodaje, że z pewnością nie chodzi tu o żadne podwyższanie oprocentowania klientom, którzy mają kredyty frankowe i w związku z niedawnym orzeczeniem Trybunału Sprawiedliwości Unii Europejskiej mogą występować do banków z wnioskami o zmianę warunków kredytowania.

Na korzystnym dla frankowiczów wyroku Trybunału Sprawiedliwości Unii Europejskiej stracą ci klienci banków, którzy dopiero mają zamiar brać kredyty. Choć oprocentowanie w strefie euro leci na łeb na szyję, to banki w Polsce, mimo że stopy NBP nie zmieniają się od 55 miesięcy, odsetki podwyższają.

A u nas? RPP nie zmieniło stóp procentowych już od 55 miesięcy. Banki jednak nie tylko nie przymierzają się do obniżania stóp, ale nawet je podnoszą.

Z danych NBP widać, że rzeczywista roczna stopa oprocentowania (RRSO) dla nowych i renegocjowanych kredytów mieszkaniowych wzrosła w bankach z 4,6 proc. rok temu do 4,7 proc. w tym roku. To po części skutek zwiększonego popytu na mieszkania i popytu na kredyt. Dorabiający się większych pieniędzy Polacy nie chcą dłużej wynajmować, ale planują stanąć na własnych nogach. Tak czy inaczej, sytuacja jest taka, że w strefie euro oprocentowanie spada, a u nas rośnie.

To żadna zemsta, to... LIBOR

W przypadku pana Roberta historia jest jednak znacznie prostsza. mBank na naszą prośbę sprawdził przyczynę podwyższenia rat kredytu.

– Zmiana oprocentowania w ostatnim czasie wynikała ze zmiany stawki LIBOR, stosowanej przez bank do obliczania oprocentowania kredytów. Klienci przy każdej zmianie otrzymują od nas niezbędne informacje, m.in. w serwisie transakcyjnym oraz na stronach banku - tłumaczy Krzysztof Olszewski.

Wiele osób nie zwraca uwagi na wiadomości od banków, pojawiające się w internetowych serwisach transakcyjnych. Okazuje się, że warto je czytać, by móc przygotować się choćby na zmianę oprocentowania kredytu i wyższe raty.

Masz newsa, zdjęcie lub filmik? Prześlij nam przez dziejesie.wp.pl