Do Egiptu i Bułgarii zabierz euro

W kantorach opłaca się kupować dolary, euro i funty brytyjskie. Jednak lepiej nie nabywać tam bardziej egzotycznych walut, możemy bowiem bardzo za nie przepłacić.

Na przykład w przypadku bułgarskiego lewa różnica między kursem sprzedaży i kupna w kantorach wynosi ok. 20%, a funta egipskiego nawet 30%! Z wyliczeń Expandera wynika, że do tych krajów najbardziej opłaca się zabrać kupione w Polsce euro.

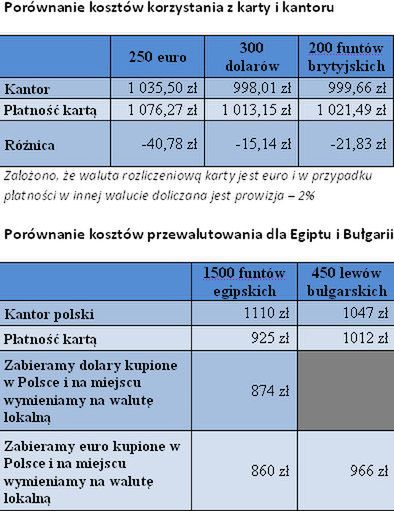

W czasie wakacji osoby wyjeżdżające za granicę często stają przed wyborem, czy zakupić walutę w kantorze, czy korzystać z karty bankowej. Expander porównał kursy stosowane przez polskie kantory z kosztem dokonania płatności kartą. W analizie uwzględniono również możliwość zabrania ze sobą dolarów lub euro i ich wymiana na miejscu na lokalną walutę.

Pierwszą myślą wielu turystów jest to, że zakup waluty w polskim kantorze najbardziej się opłaca. I tak rzeczywiście jest, ale w wypadku euro, dolarów i funtów brytyjskich. Wynika to z popularności tych walut. Kantory wymieniając duże sumy mogą pozwolić sobie, by na pojedynczej jednostce obcej waluty zarobić tylko kilka groszy. Dla przykładu 6 czerwca średni kantorowy kurs sprzedaży euro (wg. kantory.pl) wynosił 4,142 zł, a kurs kupna 4,095 zł. W rezultacie spread to tylko 1,1%. W tym samym czasie średni kurs sprzedaży w bankach wynosił 4,3051 zł, a spread 6,93%. Oznacza to, że kupując 250 euro w kantorze zapłacimy za nie 1035 zł. Tymczasem korzystając z karty płatniczej i dokonując zakupów o takie samej wartości przeciętnie bank pobierze nam z konta 1076 zł. Jest to o 41 zł więcej niż zapłacilibyśmy w kantorze. Podobnie będzie w sytuacji płatności w dolarach czy funtach brytyjskich. W ich przypadku spready kantorowe są nieco wyższe niż w przypadku euro, ale zwykle nie przekraczają 3%. Taniej jest więc

skorzystać z usług kantoru niż z karty.

Do Egiptu zabierz euro a oszczędzisz 250 zł

Sytuacja może się jednak radykalnie zmienić jeśli wyjeżdżamy do kraju, w którym obowiązuje inna waluta niż wyżej wymienione. Dla przykładu zupełnie nie opłaca się kupowanie w polskim kantorze egipskich funtów (EGP), czy bułgarskich lewów (BGN). Z wyliczeń Expandera wynika, że za 1500 EGP w kantorze przeciętnie trzeba zapłacić 1110 zł. Płacąc kartą Visa za zakupy o takiej samej wartości bank pobierze nam z konta ok. 925 zł. Najtańszym rozwiązaniem jest jednak kupno w Polsce euro lub dolarów i płacenie nimi na miejscu. W większości przypadków sprzedawcy i hotele przyjmują te waluty.

Jeśli jednak zajdzie potrzeba dokonania płatności w funtach egipskich, to można je kupić na miejscu i to po znacznie korzystniejszym kursie niż w Polsce. Ważne jest jednak to, że zwykle nie uda nam się tam wymielić polskich złotych, warto więc zabrać dolary lub euro. Za 1 dolara otrzymamy ok. 5,71 EGP, a za 1 euro ok. 7,22 EGP (kurs sprzedaży National Bank of Egypt). W rezultacie jeśli musimy zapłacić 1500 EGP przeliczeni dokonamy zakupując w Polsce dolary i potem wymieniają je na miejscu na EGP, to będzie nas to kosztowało 874 zł. W przypadku zabrania euro będzie jeszcze taniej - 860 zł. Zabierając dolary zaoszczędzamy więc 236 zł, a euro aż 250 zł w porównaniu do zakupu funtów egipskich w polskim kantorze. Ta różnica wynika co wynika z mniejszego spreadu dla euro niż dla dolara w polskich kantorach.

Do Bułgarii również euro – zysk to 81 zł

Podobnie będzie w przypadku podróży do Bułgarii. W polskich kantorach za 1 lewa przeciętnie trzeba zapłacić 2,3267 zł. W rezultacie za 450 lewów trzeba zapłacić 1047 zł. Jeśli zapłacimy kartą za zakupy o takiej samej wartości, to bank pobierze nam 1012 zł. Najlepiej do Bułgarii zabrać jednak euro, gdyż tamtejsza waluta jest wymieniana na euro po stałym kursie wynoszącym ok. 1,958. W tamtejszych kantorach kurs wymiany wynosi ok. 1,93. W rezultacie jeśli zabierzemy do Bułgarii euro i wymienimy je na lewy, to za zakupy o wartości 450 lewów zapłacimy 966 zł. Zaoszczędzimy więc 81 zł w porównaniu z kupnem lewów w polskim kantorze i 46 zł w porównaniu z płatnością kartą.

Pamiętajmy jednak, że korzystając z kart zyskujemy także większe bezpieczeństwo. O ile skradzionej gotówki z reguły nie udaje się odzyskać, o tyle utrata karty najczęściej nie powoduje żadnych strat lub niewielkie, zamykające się kwotą równowartości 150 euro. Jeśli posiadacz karty wykupi sobie ubezpieczenie, to za wszystkie transakcje w razie utarty karty odpowiadać będzie ubezpieczyciel. W przypadku kart kredytowych takie ubezpieczenie często jest dodawane bezpłatnie. Jeśli jednak karta nie była objęta ubezpieczeniem, to zgodnie z prawem klient ponosi odpowiedzialność tylko do równowartości 150 euro. Powyżej tej kwoty straty obciążają bank, który wydał kartę. Czasem zatem warto zapłacić za zagraniczną walutę odrobinę więcej płacąc kartą, niż przez całe wakacje ciągle myśleć o tym, że ktoś może nas okraść. Z drugiej jednak strony nie wszędzie można zapłacić kartą. Najrozsądniej jest więc posiadać i gotówkę i kartę.

Jarosław Sadowski, Paweł Majtkowski

analitycy firmy Expander – Niezależny Doradca Finansowy