Hipoteki: rynek nadal w trendzie spadkowym

O 21 proc. skurczyła się w ostatnim kwartale liczba udzielonych kredytów hipotecznych. Najgorzej sytuacja wygląda w kredytach walutowych – ich liczba spadła o prawie 94 proc.

Nie poprawia się sytuacja na rynku kredytów hipotecznych. Już szósty kwartał z rzędu zanotowaliśmy wynik gorszy niż w analogicznym okresie poprzedniego roku. W III kw. 2012 r. działające na polskim rynku banki udzieliły 45,6 tys. kredytów o łącznej wartości 8,8 mld zł. Porównując do III kw. ubiegłego roku jest to mniej o odpowiednio 21,1 i 29,3 proc. – wynika z danych zebranych przez Open Finance z 19 banków działających na rynku. Ostatni kwartał był szóstym z rzędu spadkowym – z tak długotrwałymi spadkami nie mieliśmy do czynienia od trzech lat.

Liczba kredytów hipotecznych ogółem udzielonych w III kw. 2012 r.

W porównaniu do II kw. 20112 r. liczba kredytów spadła o 3,3 proc., była też niższa od tej z I kw., a przecież rynek kredytów hipotecznych charakteryzuje się sezonowością –najwięcej pożyczek udziela się w II i III kwartale. W tym roku będzie więc inaczej.

Dynamika liczby udzielonych kredytów hipotecznych w ujęciu kwartalnym

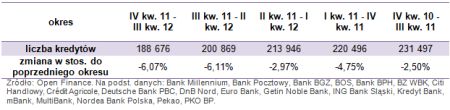

Łącznie w 12-mies. okresie zakończonym 30 września 2012 r. udzielono 188,7 tys. kredytów, to o 6 proc. mniej niż w 12-mies. okresie zakończonym kwartał wcześniej. Także w tym ujęciu jest to szósty z rzędu przypadek gdy odnotowaliśmy spadek. Warto jednak przypomnieć, że w 2009 r. spadki dwukrotnie przekraczały 10 proc., obecna sytuacja nie jest więc tak dramatyczna jak wówczas. Jednocześnie jednak 188,7 tys. kredytów to najmniej od końca I kw. 2010 r. – wtedy to przez 12 mies. udzielono 188,6 tys. kredytów.

Dynamika liczby udzielonych kredytów hipotecznych w ujęciu 12-miesięcznym

Niezmiennie trwa agonia kredytów walutowych. W III kw. 2012 r. udzielono mniej niż 600 tego typu pożyczek, czyli o 93,7 proc. mniej niż rok wcześniej i 55 proc. mniej niż trzy miesiące wcześniej. Wycofywanie się banków z tej działki obserwujemy od początku 2011 r., aktualnie mamy do czynienia z finiszem tego procesu, bo udział pożyczek walutowych w rynku spadł do poziomu 1,25 proc. Większość banków całkowicie zrezygnowała z tego rodzaju finansowania, w III kw. 2012 r. kredytów walutowych udzielało sześć z 19 ankietowanych przez Open Finance instytucji. W trzech z nich udział w całości udzielonych kredytów wynosił 10-20 proc. (w poprzednim kwartale było pięć takich banków), w pozostałych był marginalny.

Nie sposób za to tak jednoznacznie ocenić sprzedaży kredytów w ramach rządowego programu Rodzina na Swoim. Bo z jednej strony rok do roku liczba takich kredytów spadła o 22 proc., ale z= drugiej strony udział w rynku (24,5 proc.) jest podobny do tego sprzed roku i wyższy od I i II kw. 2012 r. Na dodatek w związku z tym, że wnioski o kredyt preferencyjny będzie można składać tylko do końca grudnia br., obserwujemy obecnie wzrost zainteresowania RnS-em. W październiku 2012 r. Bank Gospodarstwa Krajowego naliczył 5,1 tys. nowych kredytów preferencyjnych, co jest najlepszym wynikiem miesięcznym w tym roku.

Liczba kredytów Rodzina na Swoim udzielonych w II kw. 2012 r.

Z danych zebranych w bankach przez Open Finance wynika, że łączna wartość rynku hipotek w II kw. 2012 r. wyniosła 8,8 mld złotych. W porównaniu do poprzedniego kwartału to spadek o 6 proc., ale już porównując do III kw. 2012 r. mamy do czynienia z dużo poważniejszą obniżką, bo o 29,33 proc. Spadek wartości udzielonych kredytów jest większy od spadku ich liczby, czego przyczyną jest spadek cen mieszkań oraz rosnące wymagania banków dotyczące wkładu własnego. Średnia kwota kredytu hipotecznego obniżyła się z 216,2 tys. zł w III kw. 2011 r. do 193,6 tys. zł w III kw. 2012 r.

Z 19 banków, które odpowiedziały na ankietę Open Finance, sprzedaż kredytów (liczbowo) wzrosła w 6, a spadła w 13. W poprzednim kwartale proporcja ta była dokładnie taka sama, w pierwszym kwartale 2012 r. wyniosła 8:11, a jeszcze trzy miesiące wcześniej 9:10. Spadki dotyczą jednak głównie instytucji dużych (ale nie największych). Biorąc pod uwagę sprzedaż w III kw. 2011 r., z 10 największych banków wzrost zanotowały dwa, wynik nie zmienił się o więcej niż 2 proc. w kolejnych dwóch, a spadek zanotowano w sześciu, przy czym średnia jego wielkość wyniosła 26,5 proc. Jednocześnie obserwujemy wzrost koncentracji rynku kredytowego – dwa największe banki udzieliły w III kw. 2012 r. niemal połowę wszystkich kredytów. Rok wcześniej było to niecałe 40 proc.

Komentarz i prognoza

Trzeci kwartał 2012 r. stał pod znakiem postępujących spadków sprzedaży kredytów hipotecznych. Dynamika spadku była podobna jak kwartał wcześniej, ale do negatywnego wyniku z III kw. 2009 r. sporo jeszcze brakuje. Wtedy to rok do roku zanotowaliśmy obniżkę sprzedaży kredytów mieszkaniowych o 34,71 proc. Wówczas, w efekcie wybuchu globalnego kryzysu, kwartalne spadki trzy razy z rzędu przekroczyły 30 proc.

Jedną z przyczyn gorszych wyników jest gremialne wycofywanie się banków z kredytów walutowych spowodowane wejściem w życie nowelizacji rekomendacji S. Aktualnie udział kredytów walutowych w rynku spadł do 1,25 proc., oczekujemy, że w IV kw. 2012 r. spadnie poniżej 1 proc.

W naszej ocenie nic nie wskazuje na to, by fortuna kredytowa miała się odwrócić szybciej niż wiosną przyszłego roku. W ostatnich miesiącach roku oczekujemy wprawdzie ożywienia na polu kredytów w ramach Rodziny na Swoim, ale odbędzie się to kosztem dalszych spadków w pozostałych segmentach rynku. W świetle aktualnych wyników prognozujemy, że 2012 rok zamknie się liczbą udzielonych kredytów hipotecznych w przedziale 185-190 tys. sztuk, co w porównaniu do 2011 r. będzie oznaczało spadek o ok. 15 proc. W ujęciu wartościowym prawdopodobnie przekroczy on 20 proc.

Jako że pierwszy kwartał każdego roku jest okresem statystycznie słabszym, oczekujemy, że ożywienie na rynku nastąpi nie wcześniej niż w II kw. 2013 r. Dodatkowym czynnikiem na to wpływającym będą spadające stopy procentowe, za którymi idą obniżki stawek WIBOR i wzrost zdolności kredytowej klientów.

Marcin Krasoń, Open Finance