Inflacja a kredyt – jak inflacja wpływa na wysokość raty naszych kredytów?

Stale rosnące ceny towarów i usług nie pozostawiają wątpliwości, że inflacja w Polsce utrzymuje się już od dłuższego czasu. Niestety nie jest to zjawisko pozytywne zwłaszcza w ujęciu długoterminowym. Każdy kredytobiorca powinien wiedzieć, że inflacja przekłada się również na wysokość raty kredytu – gotówkowego, hipotecznego itd. Nieprzewidziane i nagłe zmiany mogą mieć negatywny wpływ na nasze finanse i pojawia się pytanie, czy kredytobiorcy powinni obawiać się inflacji? W końcu ta w naszym kraju ma się świetnie i można nawet powiedzieć, że społeczeństwo jest już przyzwyczajone do stale rosnących cen w sklepach.

Inflacja a kredyt – jak inflacja wpływa na wysokość raty naszych kredytów?

Inflacja a kredyt – jak inflacja wpływa na wysokość raty naszych kredytów?

Patrząc na to z szerszej perspektywy czasu, niektóre produkty są droższe nawet dwukrotnie niż jeszcze kilkanaście lat temu. Mimo wyższych zarobków Polacy odczuwają w portfelu to, że stać ich na coraz mniej rzeczy, choć teoretycznie dostają większe wynagrodzenia. Inflacją powinny zainteresować się w szczególności osoby, które posiadają kredyty hipoteczne. Jak wiadomo, w ich przypadku trzeba spłacać nie tylko część kapitałowa, ale także odsetkową. Cześć odsetkowa jest z kolei w dużej mierze uzależniona od polityki monetarnej państwa i ustala się ją na podstawie stóp procentowych RPP.

Czym jest inflacja?

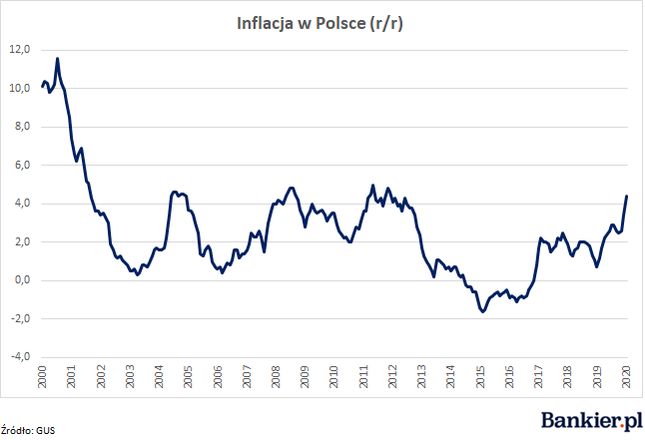

Na samym wstępie warto wyjaśnić, czym tak właściwie jest inflacja. Wiele osób mogło się bowiem do tej pory spotkać z tym określeniem i kojarz je tylko ze wzrostem cen. Inflacja to coś, co ma bardzo duży wpływ na nasze portfele i już od dłuższego czasu mamy okazję się o tym przekonywać. Do inflacji dochodzi w momencie, gdy na rynku szybciej rośnie ilość pieniędzy niż produkcji. Wzrost cen w gospodarce prowadzi do spadku siły nabywczej pieniądza. Typowy obywatel działanie inflacji dostrzeże przede wszystkim w sklepie podczas codziennych zakupów. Często bowiem skarżymy się na to, że wydajemy więcej pieniędzy niż wcześniej, a w sklepowym koszyku jest mniej produktów, mimo że kupujemy to samo.

Uznano, że najlepszą sytuacją dla gospodarki jest ta, gdy inflacja jest na poziomie 3-4 procent. Co ciekawe zbyt niski poziom inflacji, czyli taki, który wynosi np. mniej niż 1 procent, również nie jest dobry i prowadzi do tzw. deflacji. Skrajności w świecie ekonomii nie są dobre i ani zbyt wysoki poziom, ani zbyt niski nie jest pożądany. W momencie, gdy deflacja utrzymuje się przez dłuższy czas, spada opłacalność produkcji, co jest oczywistym następstwem spadku cen. Deflację mogliby także odczuć pracownicy, ponieważ mogliby oni zacząć otrzymywać mniejsze wynagrodzenia za tę samą pracę, którą wykonywali do tej pory.

Jak powstaje inflacja?

Na wzrost poziomu inflacji może mieć wpływ wiele różnych czynników. Może to być na przykład: wzrost opodatkowania, kosztów pracy lub produkcji, zbyt duża w obiegu ilość pieniędzy bez pokrycia w towarach i usługach czy też zbyt wysoki poziom podatków budżetowych wobec osiąganych przychodów państwa. Inflacja przekłada się nie tylko na osoby, które robią zakupy i korzystają z usług, ale także na kredytobiorców spłacających kredyty. W przypadku kredytobiorców dużo zależy od decyzji Rady Polityki Pieniężnej i na szczęście podwyższony poziom inflacji nie zawsze musi oznaczać kłopoty.

Inflacja a kredyty Polaków – na co należy być gotowym?

Inflacja jest dla społeczeństwa odczuwalna w kilku dziedzinach życia. Każda osoba, która posiada aktywny kredyt, szczególnie długoterminowy powinna być gotowa na to, że nawet mimo rat stałych ich suma może w pewnym momencie wzrosnąć. Tak jak już wspomnieliśmy, na ratę składa się część kapitałowa i część odsetkowa.

Część kapitałowa stanowi sumę, którą pożyczyliśmy od banku. Z kolei część odsetkowa to ta, w którą wchodzi oprocentowanie kredytu oraz ogólnorynkowa stopa bazowa. W momencie wzrostu tej stawki zwiększa się część odsetkowa naszej raty, co przekłada się na jej wyższą sumę.

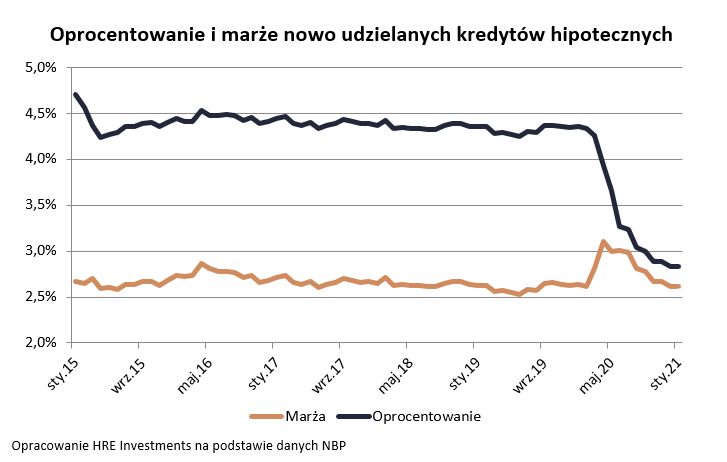

Warto jednak pamiętać o tym, że na ten moment w Polsce poziom stóp procentowych jest niższy niż jeszcze kilka lat temu. Dzięki temu kredytobiorcy mogą cieszyć się raczej niższymi niż wyższymi ratami. Z pewnością nie jest to sytuacja, która nigdy nie ulegnie zmianie jednak, jak widać, inflacja nie zawsze jest równa wzrostowi sumy rat kredytów. Banki centralne wykorzystują podnoszenie stóp procentowych do obniżania wskaźnika inflacji. Dla kredytobiorców wiąże się to z tym, że rata kredytu odczuwalnie się zwiększy. W przypadku kredytów gotówkowych ta różnica nie będzie aż tak odczuwalna, jak w przypadku kredytów hipotecznych na wysokie sumy.

Każda zmiana RPP ma wpływ na wysokość rat kredytów. Spadek stóp procentowych równy jest obniżce rat, a wzrost ich podwyższeniu. Jak pokazuje praktyka, inflacja nie musi być przyczyną wzrostu stóp procentowych. Wysoka inflacja w naszym kraju w roku 2020, na którą miała wpływ m.in. pandemia koronawirusa, sprawiła, że RPP zdecydowała się na obniżenie stóp procentowych. Była to zachęta do inwestycji, a także realne zapobieganie kryzysowi, który miał za chwile nadejść. Poziom inflacji się obniżył i wszystko wskazuje na to, że niskie raty, którymi mogliśmy się cieszyć przez obniżenie stóp procentowych, znów wrócą do normy.

Inflacja a zaciąganie kredytów w najbliższym czasie

Zaciąganie kredytów w momencie, gdy stopy procentowe są rekordowo niskie, mogłoby się wydawać opłacalnym rozwiązaniem, jednak jest jedno ale. W świecie finansów sytuacja zmienia się dynamicznie i nie możemy być pewni tego, czy kredyt, który jest korzystny teraz, będzie taki również za 2, 5, 20 lat. Z tego względu warto być przygotowanym na różne warianty, szczególnie jeśli planujesz długoletni kredyt hipoteczny na zakup lub budowę nieruchomości.

Niskie raty mogą się za chwile zwiększyć, aby za jakiś czas znów podjęto decyzję o tym, aby zmniejszyć stopy procentowe, co przekłada się na zmniejszenie wysokości rat. Zawsze dobrym pomysłem jest oszczędzanie pieniędzy i budowanie poduszki finansowej. W sytuacji, gdy wysokość raty zwiększy się, można posiłkować się zebranymi podczas obniżki stóp procentowych pieniędzmi.

Artykuł powstał we współpracy z portalem https://splatakredytow.pl/.

Habza Finanse nie udziela kredytów i pożyczek ze środków własnych. Nie pośredniczymy w uzyskiwaniu krótkoterminowych kredytów bez zdolności kredytowej z terminem spłaty całej kwoty w terminie 60 dni (lub krótszym).

Przykład reprezentatywny: kwota kredytu – 60 000 zł, prowizja – 5 %, oprocentowanie nominalne – 5,99 %, maksymalna Rzeczywista Roczna Stopa Oprocentowania (RRSO) – 7,37%; całkowita kwota kredytu (bez kredytowanych kosztów) – 60 000 zł, całkowity koszt kredytu – 23 893 zł (w tym: prowizja z tytułu udzielenia kredytu 3 000 zł, odsetki od kredytu 20 893 zł, koszty usług dodatkowych 0 zł, koszty zabezpieczeń 0 zł), całkowita kwota do zapłaty – 83 893 zł; prowizja za udzielenie kredytu jest kredytowana, oprocentowanie nominalne – 5,99 %, 120 miesięcznych rat w równej wysokości 699,11 zł; minimalny okres spłaty – 4 miesiące, maksymalny okres spłaty – do 120 m-cy.

Habza Finane jest biurem pośrednictwa kredytowego. Pośrednik kredytowy działa w imieniu i na rzecz klienta. Nie pobiera przedpłat. Wynagrodzenie za pośrednictwo jest płatne tylko w przypadku uzyskania kredytu, podpisania umowy kredytowej przez klienta i uruchomieniu środków przez bank lub instytucję finansową. Wysokość wynagrodzenia ustalana jest indywidualnie z klientem w zależności m.in. od skomplikowania sytuacji, wkładu pracy i sytuacji finansowej.