Kredyty hipoteczne coraz droższe

Piętnaście z dwudziestu dwóch banków, których oferty zbadaliśmy, zmieniło marże przy kredytach hipotecznych i to tylko w ostatnich trzech miesiącach. W zdecydowanej większości chodziło o ich podniesienie.

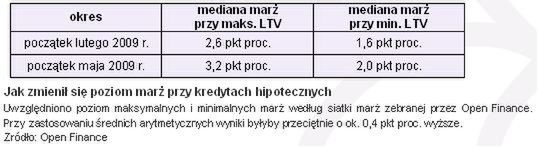

Tym samym wzrósł też średni poziom marż. Obecnie mediana dla drogich kredytów (z maksymalnie niskim – dopuszczalnym przez bank – wkładem własnym) to 3,2 pkt proc. marży, czyli o 0,6 pkt proc. więcej niż na początku lutego. Zakres oferty banków przy tego rodzaju kredytach rozszerzył się z 1,35-9,5 proc. do 1,35-10,75 proc. (mówimy o marży, nie o oprocentowaniu) – wynika z danych Open Finance.

To co jest pozytywne to rosnąca presja na niektóre banki by kredytów jednak udzielać – choć za odpowiednią cenę. Świadczy o tym wzrost dopuszczalnego LTV (stosunek kwoty kredytu do wartości nieruchomości). Niektóre banki, które kilka miesięcy temu kategorycznie żądały od klientów wkładu własnego, dziś żądają mniejszego wkładu lub oferują nawet kredyt na 100 proc. wartości nieruchomości (rzecz jasna za wyższe wynagrodzenie).

Wzrosły także marże najtańszych kredytów, a więc tych gdzie wkład własny kredytobiorcy przekracza nawet 70 proc., a klienci korzystają z cross-sellingu (a więc oprócz kredytu wybierają też inne produkty bankowe, takie jak konta czy inwestycje, co pozwala często obniżyć koszt kredytu o kilkadziesiąt punktów bazowych). O ile w lutym mediana marż kredytów tego typu wynosiła 1,6 pkt proc., to na początku maja jej wartość to już 2,0 pkt proc. (nie uwzględniając czasowych promocji).

Oferta banków coraz bardziej się różnicuje. To już nie jest rynek, którego obraz kredytobiorcy wyrobili sobie przez minione lata, na którym oferta banków niewiele się różniła. Teraz ten sam kredytobiorca może dostać – w zależności od banku – kredyt z marżą 2 pkt proc., jak i 5 pkt proc. Tym bardziej więc warto za tanim kredytem nieco „pochodzić”, bo trzypunktowa różnica w marży może oznaczać miesięcznie duże oszczędności lub… setki złotych wydanych niepotrzebnie. To zróżnicowanie oferty jest pochodną rynkowej pozycji banków – te, które mają wysokie współczynniki wypłacalności, mogą pozwolić sobie na marże niższe niż konkurencja, ponieważ chcą po prostu zatrudnić swój kapitał do pracy. Natomiast instytucje, które sądzą, że ich kapitały własne nie będą rosły w najbliższym czasie, stosują podejście bardziej konserwatywne – żądają wyższych marż i bardziej skrupulatnie podchodzą do procesu weryfikacji klientów.

Bardzo często ceną za tani kredyt jest okres, w jakim wniosek jest procedowany. Banki udzielające kredytów tańszych niż konkurencja świetnie zdają sobie sprawę ze swojej przewagi, ale też zwlekają z wypłatą kredytów, ponieważ mają podstawy by sądzić, że warunki kredytowe wkrótce się zmienią. Podzielamy ich obawy. Instytucje, które płacą za depozyty 1-2 pkt ponad WIBOR, nie mogą pozwolić sobie na udzielanie kredytów z niską marżą, ponieważ w najlepszym wypadku wyjdą na całym interesie na zero. Dlatego oczekujemy dalszego wzrostu marż na kredytach hipotecznych, przede wszystkim wśród tych banków, które teraz mają ofertę tańszą niż konkurencja.

Oczekujemy ustabilizowania marż kredytów hipotecznych w okolicach 3-4 pkt proc. tak długo, jak długo niskie współczynniki wypłacalności i obawy o ich utrzymanie blokują skłonność banków do udzielania większej liczby kredytów.

Emil Szweda

analityk Open Finance