Nicnierobieniem MF ogrywa banki

Oprocentowanie obligacji skarbowych od maja pozostaje na niezmienionym poziomie. W tym samym czasie średnie stawki na bankowych lokatach spadły o 0,65-0,86 pkt proc.

Resort finansów piąty miesiąc z rzędu pozostawia oprocentowanie dłużnych papierów detalicznych na niezmienionym poziomie. Stałokuponowe dwulatki oprocentowane będą więc na 3 proc. w skali roku. Stawka na trzyletnich obligacjach w pierwszym półrocznym okresie odsetkowym wyniesie 3,5 proc. w skali roku, zaś w kolejnych okresach równa będzie stopie WIBOR 6M. Papiery 4- i 10- letnie w pierwszym rocznym okresie odsetkowym dadzą zarobić odpowiednio 3,5 oraz 4 proc. W kolejnych okresach ich oprocentowanie ustalone zostanie na podstawie wskaźnika inflacji powiększonego o 1,25 pkt proc. marży dla papierów czteroletnich oraz 1,5 pkt proc. marzy dla dziesięciolatek.

Pozostawienie październikowej oferty obligacji skarbowych na dotychczasowym poziomie sprawia, że kolejny miesiąc z rzędu będą one wygrywać z wieloma depozytami bankowymi, które dają zarobić średnio 2,4-2,5 proc. (w przypadku lokat od 3 do 12 miesięcy). Więcej banki płacą tylko za depozyty dwuletnie – przeciętnie 2,7 proc., a więc i tak o 0,3 pkt proc. mniej niż w przypadku obligacji o takim samym terminie zapadalności.

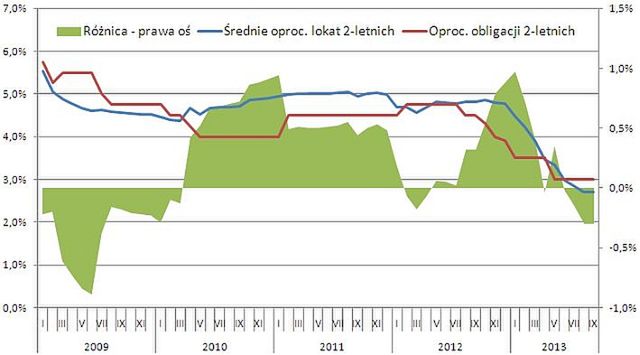

Różnica pomiędzy 2-letnimi obligacjami, a lokatami

Po raz ostatni tak wysoką różnicę pomiędzy średnim oprocentowaniem dwuletnich lokat i dwuletnich obligacji na korzyść tych drugich dało się zaobserwować na przełomie 2009 i 2010 r., a więc przeszło 3,5 roku temu. Wprawdzie na początku ubiegłego roku przez chwilę resort finansów płacił więcej niż na przeciętnym depozycie bankowym, ale różnica ta – wynikała ona m.in. z wyeliminowania lokat antypodatkowych – nie przekroczyła wówczas 0,18 pkt proc. i po chwili zniknęła wskutek podniesienia przez banki oprocentowania. Obecnie instytucje finansowe także nieśmiało zaczynają podnosić oprocentowanie depozytów, ale wciąż są to tylko nieliczne przypadki. Bardziej prawdopodobne wydawałoby się więc to, że resort finansów w końcu zdecyduje się na obniżkę oprocentowania obligacji, przy czym prawdopodobnie bierze on pod uwagę także rentowność obligacji na rynku – a ta od maja (z dwiema korektami) znajduje się w trendzie rosnącym. Źródłem relatywnie wysokich zysków (w porównaniu do lokat) z papierów skarbowych dla inwestorów

indywidualnych może być więc nie tyle chęć konkurowania z bankami, co zachowanie dużych inwestorów, którzy pozbywając się polskiego długu podbijają jego rentowność.

Z danych o sprzedaży obligacji skarbowych wynika, że ich stosunkowo atrakcyjne oprocentowanie tylko nieznacznie wpływa na wzrost popytu ze strony inwestorów indywidualnych. W sierpniu Ministerstwo Finansów sprzedało papiery za 180,1 mln zł. Był to najlepszy wynik od maja i jednocześnie drugi najlepszy wynik w bieżącym roku. Jednak wysokość popytu na obligacje w porównaniu ze skalą odpływu środków z lokat (20,6 mld zł od początku marca do końca sierpnia) wydaje się nadzwyczaj mała. Nawet w ubiegłym roku, w miesiącach kiedy to średnie oprocentowanie lokat przewyższało stawki na obligacjach, sprzedaż papierów skarbowych była wyższa niż w ostatnim czasie.

Należy jednak jasno podkreślić, że porównywanie oprocentowania obligacji skarbowych do średnich stawek na bankowych depozytach nie jest pozbawione wad. Średnia ta liczona jest dla przeszło 30 banków, a więc na rynku bez większego trudu można znaleźć także lokaty, które dają zarobić więcej od obligacji.

Relatywnie wysokie oprocentowanie obligacji zmiennokuponowych, a więc 3- 4- i 10-letnich bez wątpienia może przyciągać uwagę. Należy jednak uwzględnić perspektywy na kolejne miesiące. I tak na przykład za sześć miesięcy kupon od papierów trzyletnich z obecnych 3,3 proc. – jak wynika z kontraktów na stopy procentowe – może spaść poniżej 3 proc. Natomiast prognozy przyszłorocznej inflacji, wskazują że nie przekroczy ona 1,5 proc. r/r. Oprocentowanie obligacji czteroletnich może więc spaść z obecnych 3,5 proc. do ok. 2,75 proc., a dziesięcioletnich z 4 do 3 proc.

Michał Sadrak

Open Finance

| Niniejszy dokument jest materiałem informacyjnym. Nie powinien być rozumiany jako materiał o charakterze doradczym oraz jako podstawa do podejmowania decyzji inwestycyjnych. Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji i mogą ulec zmianie bez zapowiedzi. Open Finance nie ponosi odpowiedzialności za jakiekolwiek decyzje inwestycyjne podjęte na podstawie niniejszego opracowania. |

| --- |