Niski podatek od nieruchomości będzie płatny jednorazowo, a nie w ratach

Resort finansów planuje, by podatek od nieruchomości, który nie przekracza 100 zł, był płatny jednorazowo, a nie - jak obecnie - w ratach. A gdy jego wysokość będzie niższa niż koszty doręczenia decyzji o wymiarze tego podatku, nie będzie on pobierany. Zmiany mają wejść w życie od stycznia 2015 roku.

Osoby fizyczne płacą podatek w ratach do 15 marca, 15 maja, 15 września i 15 listopada roku podatkowego, natomiast osoby prawne do 15. dnia każdego miesiąca. Podatek od nieruchomości jest "rozbijany" na części nawet wtedy, gdy jego kwoty nie są wysokie, w granicach kilkudziesięciu złotych rocznie. Resort finansów planuje jednak zmiany w tym zakresie - od 1 stycznia 2015 r. w sytuacji, gdy podatek od nieruchomości nie przekracza 100 zł, jego płatność ma być dokonywana jednorazowo (podobne rozwiązanie jest przewidziane dla podatku rolnego i leśnego). Powód? Obniżenie kosztów administracyjnych związanych z poborem wspomnianych podatków - każda rata wymaga bowiem odrębnego księgowania.

Osoby prawne, jednostki organizacyjne czy spółki niemające osobowości prawnej, a także osoby fizyczne, które są współwłaścicielami lub współposiadaczami nieruchomości z osobami prawnymi, bądź z innymi jednostkami organizacyjnymi nieposiadającymi osobowości prawnej lub ze spółkami nieposiadającymi osobowości prawnej (z wyjątkiem osób fizycznych tworzących wspólnotę mieszkaniową) muszą składać deklarację na podatek od nieruchomości do 31 stycznia (według określonego wzoru, ustalanego odrębnie przez rady gmin).

Deklarację składa się do organu podatkowego właściwego ze względu na miejsce położenia nieruchomości. Jeżeli obowiązek podatkowy powstał po tym dniu, np. zakup nieruchomości został dokonany w czerwcu, deklarację składa się w terminie 14 dni od zakupu. Obliczony w deklaracji podatek należy wpłacać bez wezwania organu, w ratach, proporcjonalnie do czasu trwania obowiązku podatkowego. Jeśli więc nabycie nieruchomości nastąpi w trakcie roku, trzeba będzie taką proporcję obliczyć. Wpłat dokonuje się do 15 każdego miesiąca. Wyjątkiem jest styczeń, za który należy zapłacić podatek do 31 stycznia.

Pozostałe osoby fizyczne nie składają takiej deklaracji. Płacą podatek od nieruchomości na podstawie decyzji wydanej odpowiednio przez wójta, burmistrza albo prezydenta miasta. Decyzja taka powinna dotrzeć do adresata najpóźniej 14 dni przed terminem płatności pierwszej raty, czyli do 1 marca. Jeśli organ nie wyda decyzji ustalającej wymiar podatku, to podatnik nie musi go płacić. W przypadku gdy decyzja taka zostanie wydana jednak z opóźnieniem, podatek należy uregulować najpóźniej w ciągu 14 dni od doręczenia decyzji.

Resort finansów planuje również, że od 1 stycznia 2015 r. podatek od nieruchomości nie będzie pobierany, gdy kwota zobowiązania jest niższa niż koszt doręczenia decyzji podatkową pocztą (obecnie 6.10 zł). Koszty doręczenia tej przesyłki mają być ustalane na dzień 1 stycznia roku podatkowe, aby ich ewentualne zmiany w trakcie roku nie powodowały zróżnicowania sytuacji podatków. Zmiana w tym zakresie dotyczy również podatku rolnego i leśnego.

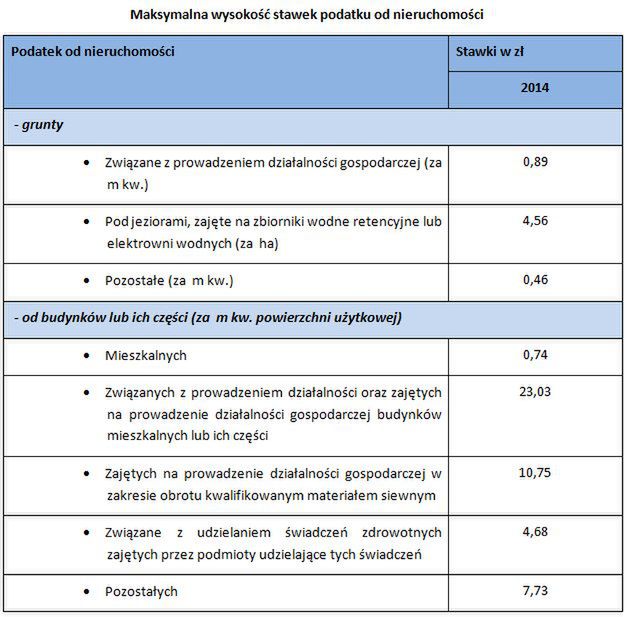

Maksymalne stawki podatku od nieruchomości oraz innych podatków i opłat lokalnych ogłaszane są przez ministra finansów w specjalnym obwieszczeniu. Ostateczna ich wysokość zależy jednak od decyzji gminy.

Agata Szymborska-Sutton,

Tax Care