Obama może poprawić nastroje w końcu tygodnia?

Lepsze dane z chińskiej gospodarki, jakie napłynęły w nocy, to za mało, aby dać rynkom więcej powodów do optymizmu. Nadal przewijają się główne wątki – Grecja, Hiszpania i klif fiskalny w USA. W tym ostatnim przypadku głos zabierze dzisiaj prezydent Barack Obama, który ma zaplanowane wystąpienie nt. gospodarki o godz. 19:05 naszego czasu.

Z kolei Grecy powinni raczej przyjąć przyszłoroczny budżet podczas niedzielnego głosowania, a poniedziałkowe spotkanie Eurogrupy wcale nie musi mieć aż tak negatywnego wydźwięku, jak to wynika z ostatnich plotek.

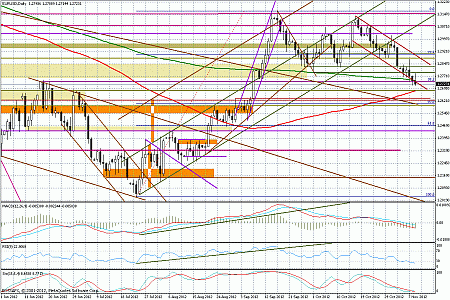

EUR/USD – Zejście poniżej wczorajszego minimum na 1,2716 może być trudne. Rynek powinien szukać dna. W przyszłym tygodniu mamy publikację zapisków z październikowego posiedzenia FED, co może nieco osłabić dolara (wróci dyskusja nt. zwiększenia programu QE3 na grudniowym spotkaniu FOMC).

Dane, które nadeszły dzisiaj w nocy z Chin należy uznać za optymistyczne – produkcja przemysłowa wzrosła w październiku o 9,6 proc. r/r (oczekiwano 9,3 proc. r/r), co jest najlepszym wynikiem od maja b.r. Z kolei sprzedaż detaliczna przyspieszyła do 14,5 proc. r/r (powrót do dynamiki z marca b.r.) przy szacunkach na poziomie 14,0 proc. r/r. Odnotowaliśmy większy spadek inflacji CPI - do 1,7 proc. r/r z 1,9 proc. r/r – co jest najniższym poziomem od ponad 2,5 roku. To może otwierać przestrzeń do dodatkowego luzowania polityki przez PBOC, ale nie jest to tak oczywiste, biorąc pod uwagę nieco „zastanawiającą” ostrożność banku centralnego w ostatnich miesiącach. Reasumując, dane na razie zdają się potwierdzać wcześniejsze zapowiedzi, iż w IV kwartale rzeczywiście odnotujemy odbicie chińskiej gospodarki po serii słabszych okresów. Do pełni oceny brakuje jeszcze wyników handlu zagranicznego – istotna będzie zwłaszcza dynamika eksportu i importu – które poznamy jutro rano. Można jednak odnieść nieodparte wrażenie,

iż inwestorzy zainteresują się bardziej sytuacją w Chinach, kiedy zakończy się XVIII zjazd KPCh i dowiemy się, jaka będzie nowa linia polityczno-gospodarcza w Państwie Środka. Obrady rozpoczęły się wczoraj i potrwają tydzień.

Tym samym na razie główne skrzypce grają strefa euro i USA. W pierwszym przypadku wysuwa się oczywiście wątek grecki, ale czy w tej kwestii pesymizm nie sięgnął zenitu? Jest mało prawdopodobne, aby Grecy nie przyjęli w niedzielę przyszłorocznego budżetu – formalnie, zatem wypełniliby warunki konieczne do otrzymania 31,5 mld EUR transzy pomocy finansowej. Ostatnie plotki (wpierw Reutersa, a wczoraj powtórzone przez Bloomberga), iż decyzja nie zapadnie w najbliższy poniedziałek, nie muszą wcale oznaczać, iż Eurogrupa nie zostawi sobie furtki do zwołania nadzwyczajnego posiedzenia w kolejnych dniach. Nie należy też mieszać ze sobą dwóch kwestii – wypłaty raty z uchwalonego drugiego bailoutu, a pomysłu na sfinansowanie trzeciego. Wracają plotki (tym razem źródła powołują się na raport Troiki, który powinniśmy zobaczyć może już w ten weekend), iż Grecja będzie potrzebować dodatkowych 20 mld EUR. Oczywiste jest, że w tej ostatniej kwestii decyzja nie zapadnie szybko, ale te pieniądze nie są potrzebne Atenom

natychmiast. Ten temat będzie wracał, może ważyć na nastrojach - w zależności od tego jak będzie kształtować się sytuacja polityczna w Grecji, ale i także nastroje w Niemczech, czy też Francji - ale nie w krótkim terminie. Z kolei w przypadku Hiszpanii wszyscy zastanawiają się jaką grę tak naprawdę prowadzi hiszpański premier, który cały czas zwleka ze złożeniem oficjalnego wniosku. Nie można jednak wykluczyć, że pod naciskiem Niemiec sprawa zostanie załatwiona razem z trzecim bailoutem dla Grecji, czyli być może w najbliższych tygodniach.

Dla Wall Street, która zaliczyła dwa dni silnej przeceny, najbardziej paląca jest jednak sprawa klifu fiskalnego – inwestorzy coraz bardziej obawiają się, iż negatywnie odciśnie się to na gospodarce USA, stąd też rośnie presja na Kongres, aby szybko uporał się z tym problemem. Wczoraj pisałem, iż Republikanie zdaja się rozumieć problem (słowa spikera Izby Reprezentantów Johna Boehnera) i są gotowi do dyskusji. Czy do kompromisu? Raczej tak, chociaż nie zostanie on osiągnięty szybko. Dzisiejsze, wieczorne wystąpienie Baracka Obamy może jednak uspokoić nastroje, jeżeli prezydent da do zrozumienia, iż „przejmie inicjatywę” i zasugeruje, iż politycy będą zdeterminowani uniknąć negatywnego scenariusza dla gospodarki. W efekcie uwaga rynku szybko przeniesie się na zaplanowaną na najbliższą środę, publikację zapisków z ostatniego posiedzenia FED. Rynek będzie doszukiwać się sygnałów, czy FED ma narzędzia, które mogą zminimalizować efekt klifu fiskalnego, a tym samym, czy jest gotowy na poszerzenie programu QE3 wraz

z końcem roku (taka decyzja musiałaby wtedy zapaść na posiedzeniu FOMC zaplanowanym na 11-12 grudnia).

EUR/USD – Nie zejdziemy wyraźniej poniżej wczorajszego minimum. Rynek powinien szukać dna. W przyszłym tygodniu mamy publikację zapisków z październikowego posiedzenia FED, co może nieco osłabić dolara (wróci dyskusja nt. zwiększenia programu QE3 na grudniowym spotkaniu FOMC).

Z technicznego punktu widzenia dzisiejsza świeca nie wygląda najlepiej. Szczyt w okolicach 1,2788 i powrót blisko wczorajszego minimum na 1,2719, sprawiły, że mamy do czynienia z dużym knotem od góry i jak na razie czarnym korpusem. Bo do końca dnia zostało jeszcze trochę. Kluczowe kwestie w kalendarzu to wspomniane już wystąpienie Baracka Obamy nt. gospodarki zaplanowane na godz. 19:05, ale i też dane nt. cen importu i eksportu za październik o godz. 14:30 i nastroje konsumenckie Uniw. Michigan na połowę listopada (godz. 15:55). Istotne też będą plotki, spekulacje w temacie Grecji, Hiszpanii, a zwłaszcza poniedziałkowego spotkania Eurogrupy.

Dzisiaj nieznacznie naruszyliśmy wczorajszy dołek na 1,2716 – nowe lokalne ekstremum zostało ustanowione 2 pipsy niżej. Teoretycznie wyraźniejszego wsparcia można szukać dopiero w okolicach 1,2686 (średnia 100-dniowa na platformie BOSSAFX) i 1,2692 (szczyty z końca czerwca b.r.). Nie ma jednak pewności, czy zostaną one osiągnięte – wskazania z koszyków BOSSA USD i BOSSA EUR, które przywoływałem już wczoraj wieczorem, zdają się sugerować, że przyszły tydzień powinien być wzrostowy dla EUR/USD.

Wykres dzienny EUR/USD

Kluczowe opory: 1,2735; 1,2747-52; 1,2775-85; 1,2800; 1,2812-25; 1,2850; 1,2875-80; 1,2900; 1,2940; 1,2965; 1,3000

Kluczowe wsparcia: 1,2685-92; 1,2625-35

Marek Rogalski

główny analityk walutowy

Dom Maklerski Banku Ochrony Środowiska S.A.

| Prezentowany raport został przygotowany w Wydziale Doradztwa i Analiz Rynkowych Domu Maklerskiego Banku Ochrony Środowiska S.A. z siedzibą w Warszawie tylko i wyłącznie w celach informacyjnych i nie stanowi analizy inwestycyjnej, ani analizy finansowej ani rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005r. (Dz.U. 2005, poz. 206 nr 1715) oraz Ustawy z dnia 29 lipca 2005r. (Dz.U. 2005, Nr 183, poz. 1538 z późn. zm.). Przedstawiony raport jest wyłącznie wyrazem wiedzy i poglądów autora według stanu na dzień sporządzenia i w żadnym wypadku nie może być podstawą działań inwestycyjnych Klienta. Przy sporządzaniu raportu DM BOŚ SA działał z należytą starannością oraz rzetelnością. DM BOŚ SA i jego pracownicy nie ponoszą jednak odpowiedzialności za działania lub zaniechania Klienta podjęte na podstawie niniejszego raportu ani za szkody poniesione w wyniku tych decyzji inwestycyjnych. Niniejszy raport adresowany jest do nieograniczonego kręgu odbiorców. Został

sporządzony na potrzeby klientów DM BOŚ S.A. oraz innych osób zainteresowanych. Nadzór nad DM BOŚ SA sprawuje Komisja Nadzoru Finansowego. Regulaminy doradztwa inwestycyjnego i sporządzania analiz inwestycyjnych, analiz finansowych oraz innych rekomendacji o charakterze ogólnym dotyczących transakcji w zakresie instrumentów finansowych oraz instrumentów bazowych instrumentów pochodnych znajdują się na stronie internetowej bossa.pl w dziale Dokumenty. |

| --- |