Podatki od nieruchomości. O nich wiedzieć powinien każdy właściciel domu czy mieszkania

W gąszczu przepisów

Na świecie pewne są tylko dwie rzeczy: śmierć i podatki. A początek roku to czas, gdy z wieloma z nich musimy się zmierzyć.

Jesteś właścicielem nieruchomości? Musisz pamiętać, że podatek od nieruchomości to nie wszystko. W określonych przypadkach lista danin, które uiścić powinien właściciel, może być dłuższa.

Warto sprawdzić, czy obejmuje nas obowiązek wniesienia opłaty adiacenckiej lub renty planistycznej. Do tego dochodzi nowoprzyjęty podatek od deszczu. Łatwo się pogubić.

Dlatego w jednym miejscu zebraliśmy wszystkie podatki, opłaty i parapodatki, o których pamiętać musi właściciel nieruchomości.

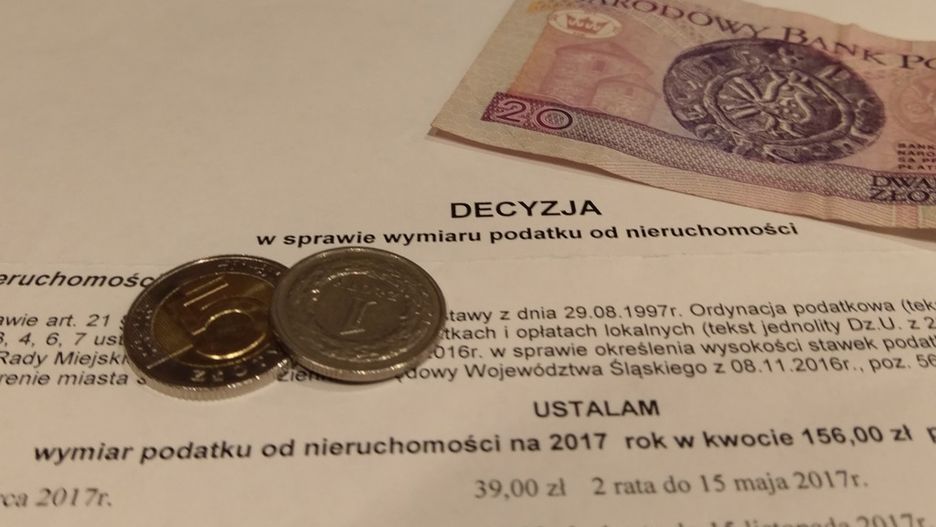

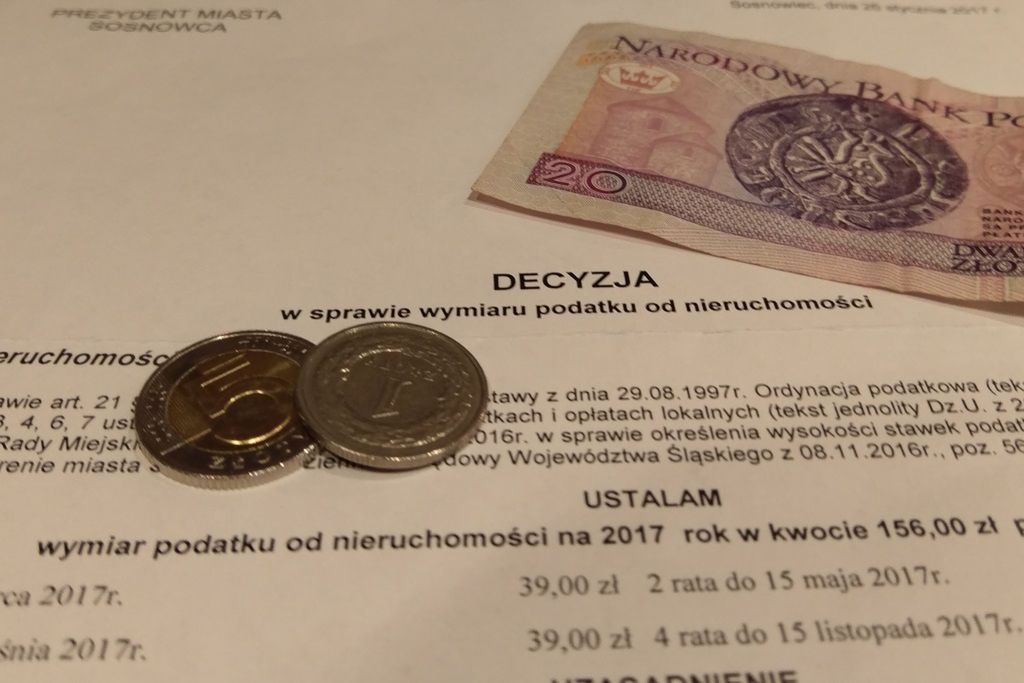

Podatek od nieruchomości

Masz mieszkanie, działkę, a może garaż? To musisz zapłacić daninę na rzecz państwa w postaci podatku od nieruchomości. Obciążone nim są grunty; budynki lub części budynków, a także budowle powiązane z prowadzeniem działalności gospodarczej. Osoby fizyczne mają możliwość regulowania płatność w czterech ratach, zazwyczaj do 15 marca, 15 czerwca, 15 września i 15 grudnia.

Stawki podatku określa rada gminy. W przypadku gruntów pod budynkami mieszkalnymi maksymalna stawka podatku od nieruchomości wynosi 0,48 zł za mkw. Podatek od budynków mieszkalnych lub ich części wynosi dziś 0,77 zł za mkw.

W przypadku prowadzenia działalności gospodarczej w nieruchomości stawki rosną, w przypadku gruntów - do 0,91 zł za mkw, a w przypadku budynków - do 23,1 zł za m2 powierzchni użytkowej.

Opłata adiacencka

W niektórych wypadkach właściciel nieruchomości musi zapłacić na rzecz gminy nie tylko podatek od nieruchomości, ale także tzw. opłatę adiacencką.

Wnieść należy taką daninę w sytuacji, gdy wartość nieruchomości urośnie wskutek: wybudowania urządzeń infrastruktury technicznej z udziałem pieniędzy: Skarbu Państwa, samorządów, Unii Europejskiej lub bezzwrotnych źródeł zagranicznych; scalania nieruchomości i ich ponownego podziału na działki gruntu; podziału nieruchomości.

Wysokość stawek procentowych opłaty ustala rada gminy w drodze uchwały. Maksymalne stawki to od 30 do 50 proc. różnicy wartości nieruchomości przed i po wybudowaniu urządzeń infrastruktury.

Opłata planistyczna

Taką opłatę, zwaną też rentą planistyczną musimy zapłacić, jeżeli z powodu uchwalenia planu lub zmiany w dotychczasowym miejscowym planie zagospodarowania przestrzennego wartość objętej tym planem nieruchomości wzrosła, a właściciel nieruchomość tą sprzedaje.

Dobrym przykładem jest zmiana działki rolnej na budowlaną.

Stawka tej opłaty określana jest procentowo w stosunku do wzrostu wartości nieruchomości. Maksymalna jej wysokość jednak nie może przekroczyć 30 proc. całkowitego wzrostu. Określenie konkretnych stawek zależy od rady gminy.

Opłata reklamowa

Taką opłatę pobiera gmina od właścicieli, użytkowników wieczystych, posiadaczy nieruchomości lub obiektów budowlanych, jeżeli znajdują się tam reklamowe tablice lub urządzenia. Nie ma znaczenia, czy w danym czasie reklamę eksponowano.

Wprowadzenie tej opłaty i wysokość stawek należy do rady gminy. Opłata ta zbudowana jest z części stałej i zmiennej. Maksymalna stawka jej części stałej to 2,50 zł dziennie za nośnik, a jej części zmiennej to 0,21 zł od 1 metra kwadratowego pola powierzchni urządzenia lub tablicy reklamowej.

Podatek od deszczu

To jeden ze sztandarowych - obok odstrzału żubra, łosia, bobra, wilka i wycinki Puszczy Białowieskiej - projektów byłego ministra środowiska Jana Szyszki.

Opłatę tę pobiera się za zmniejszenie naturalnej zdolności danego terenu do gromadzenia wody i przetrzymywania jej przez dłuższy czas w środowisku. Może to być efekt wykonywania na nieruchomości o powierzchni powyżej 3500 metrów kwadratowych robót lub postawienia obiektów budowlanych trwale związanych z gruntem.

Podatek leśny

Taką daninę płacą właściciele lub użytkownicy wieczyści gruntów leśnych.

Maksymalne stawki tego podatku od 1 hektara wynoszą równowartość 0,220 metrów sześciennych drewna. Dla lasów będących w składzie rezerwatów przyrody i parków narodowych to 50 proc. tej stawki.

Podatek rolny

Danina płacona jest od obszaru gruntów sklasyfikowanych w ewidencji gruntów i budynków jako użytkowane rolniczo. Płacą go właściciele oraz użytkownicy wieczyści tych gruntów.

Maksymalne stawki podatku rolnego od 1 hektara przeliczeniowego to równoważność 2,5 kwintala żyta. Dla pozostałych gruntów rolnych obciążonych podatkiem rolnym stawka od 1 hektara to ekwiwalent pieniężny 5 kwintali żyta. Ceny żyta obliczane są wedle przeciętnej ceny skupu za 11 kwartałów poprzedzających kwartał poprzedzający rok podatkowy.

Podatek od spadków i darowizn

Jeśli właśnie stałeś się właścicielem nieruchomości, którą postanowił zapisać twojej rodzinie w spadku bliższy lub dalszy krewny, również musisz uiścić państwu stosowną daninę.

Podatek od spadków i darowizn muszą zapłacić osoby fizyczne, które nabyły własność rzeczy i praw majątkowych w następstwie dziedziczenia, darowizny itp. Chodzi o nieruchomości znajdujące się na terytorium Polski lub praw majątkowych wykonywanych na terytorium naszego kraju głównie z powodu: dziedziczenia, darowizny czy zasiedzenia.

Stawki podatku są mocno zróżnicowane w zależności od stopnia pokrewieństwa poprzedniego właściciela nieruchomości.

Użytkowanie wieczyste

Rząd od dawna chce zlikwidować to specyficzne dla polskiego systemu prawo. Jednak usuwanie tego reliktu komunistycznego trwa dłużej, niż zakładano.

Wciąż roczna opłata z tytułu użytkowania wieczystego powinna być opłacana z góry za cały rok przez każdego użytkownika wieczystego do 31 marca.

Użytkownik wieczysty musi wnieść opłatę jednorazową, a potem opłaty roczne. Stawki tych rocznych opłat to od 0,3 proc. do 3 proc. wartości nieruchomości. Różnice wynikają z celu użytkowania nieruchomości.