Pracodawcy największymi przestępcami skarbowymi?

W latach 2011 i 2012 wszczęto najwięcej postępowań w sprawach o przestępstwa skarbowe dotyczące niewpłacania pobranego podatku przez płatników. W grupie tej są pracodawcy pobierający zaliczki na PIT od wynagrodzeń pracowników. Wiele osób decyduje się na dobrowolne poddanie się odpowiedzialności, dzięki czemu zachowują czystą kartę w Krajowym Rejestrze Karnym.

Odpowiedzialność za przestępstwo skarbowe wiąże się nie tylko z możliwymi dotkliwymi karami ale także - co bardzo istotne – z wpisem do Krajowego Rejestru Karnego, co w przypadku niektórych zawodów zamyka drogę do dalszego ich wykonywania. Tax Care na podstawie danych z Ministerstwa Finansów sprawdził, jak w praktyce wyglądała odpowiedzialność karna podatników za lata 2011-2012. Tym razem pod lupę bierzemy przestępstwa.

Przy przestępstwie sprawa zawsze trafi do sądu

Gdy czyn stanowi przestępstwo skarbowe (zazwyczaj decyduje o tym kwota uszczuplonego podatku – gdy przekracza tzw. ustawowy próg, który w 2011 r. wynosił 6930 zł, w 2012 r. 7,5 tys. zł, a obecnie 8 tys. zł) nie ma już szans na zakończenie postępowania przed organem prowadzącym postępowanie przygotowawcze (chyba że w jego trakcie ustalone zostanie np. że brak jest wszystkich znamion czynu zabronionego i postępowanie zostanie umorzone). W tym przypadku nawet tzw. dobrowolne poddanie się odpowiedzialności (dpo) również musi być zatwierdzone przez sąd.

*Dobrowolne podanie się odpowiedzialności *to jeden ze środków karnych przewidzianych przez Kodeks karny skarbowy. Może pojawić się wtedy, gdy zarówno okoliczności popełnienia czynu, jak też wina sprawcy nie budzą wątpliwości. W takiej sytuacji na etapie postępowania przygotowawczego podejrzany składa wniosek od dobrowolne poddanie się odpowiedzialności i w ramach tzw. negocjacji ustala wymiar kary z osobą prowadzącą postępowanie (w urzędach skarbowych jest to oskarżyciel skarbowy). Następnie organ kieruje wniosek do sądu o udzielenie zgody na dobrowolne poddanie się odpowiedzialności. Ten tryb postępowania ma ogromną zaletę właśnie w sprawach o przestępstwa skarbowe – dpo nie jest wpisywane do Krajowego Rejestru Karnego, co pozwala zachować status osoby niekaranej.

Karami za przestępstwo skarbowe są: kara pozbawienia wolności, ograniczenia wolności lub grzywny. Tak surowa odpowiedzialność, jak pozbawienie wolności czy jej ograniczenie, grozi tylko przy naprawdę znacznych kwotach uszczuplonego podatku. Gdy jest on tzw. „małej wartości” (w 2011 r. do 277 200 zł, w 2012 r. do 300 tys. zł), grozi już tylko kara grzywny.

8 proc. więcej wszczętych postępowań

Postępowanie przygotowawcze jest wszczynane, jeżeli zachodzi uzasadnione podejrzenie co do popełnienia czynu zabronionego. W 2011 r. urzędy skarbowe wszczęły 22 314 postępowań przygotowawczych w sprawach o przestępstwa skarbowe. W 2012 r. liczba ta wzrosła o 8,6% i wyniosła 24 244. Jeszcze więcej zostało zakończonych postępowań przygotowawczych. Tu wzrost wyniósł ponad 21 proc. (w 2011 r. zakończonych zostało 18 334 postępowań, a w 2012 r. 22 274).

_ Opracowanie Tax Care na podstawie danych z Ministerstwa Finansów _

Największy problem mają płatnicy

Chociaż nie można jednoznacznie stwierdzić, że liczba wszczętych postępowań przygotowawczych o przestępstwa skarbowe pokrywa się z liczbą faktycznie popłnionych (nie wiadomo, ile czynów nie jest wykrywanych), to z danych zebranych przez Ministerstwo Finansów wynika, że najczęściej odpowiedzialność za przestępswa skarbowe (czyli przypadki, kiedy niewpłacony w terminie podatek przekroczył wskazane powyżej kwotowe progi) ponoszą płatnicy (ewentualnie inkasenci). W 2011 r. wszczętych zostało 3 848 spraw o przestępstwa z art. 77, czyli niewpłacenie w terminie pobranego podatku. W 2012 r. liczba ta wzrosła już do 4 282. Na taką sytuację wpływ mogą mieć dwa czynniki. Po pierwsze jest to czyn bardzo prosty do wykrycia – wystarczające jest sprawdzenie przez urząd zaległości, jakie mają płatnicy. Po drugie, na brak terminowych wpłat ogromny wpływ mogą mieć problemy finansowe firm, które z reguły nie są brane przez fiskusa jako okoliczność zwalniająca z odpowiedzialności (zdarzają się w tym zakresie odmienne wyroki, co

zostanie przedstawione w kolejnym tekście poświęconym odpowiedzialności karnej skarbowej).

Płatnikiem jest osoba fizyczna, osoba prawna lub jednostka organizacyjna niemająca osobowości prawnej, obowiązana na podstawie przepisów prawa podatkowego do obliczenia i pobrania od podatnika podatku i wpłacenia go we właściwym terminie organowi podatkowemu, czyli np. pracodawca, który jest zobowiązany do obliczenia, pobrania i wpłacenia zaliczek na podatek dochodowy od wynagrodzeń pracowników.

Dość dużo osób podejmuje próbę zatajenia przedmiotu lub podstawy opodatkowania. Za to przestępstwo wszczętych zostało 3 094 postępowań przygotowawczych w 2011 r. i 3 621 w 2012 roku. Podatnicy równie chętnie próbują niezgodnie z prawem zaniżyć podstawę opodatkowania. Mogą się w tej grupie znaleźć np. wydatki zaliczone do kosztów, które następnie zostały zakwestionowane przez fiskusa w trakcie kontroli podatkowej.

_ Opracowanie Tax Care na podstawie danych z Ministerstwa Finansów _

_ Opracowanie Tax Care na podstawie danych z Ministerstwa Finansów _

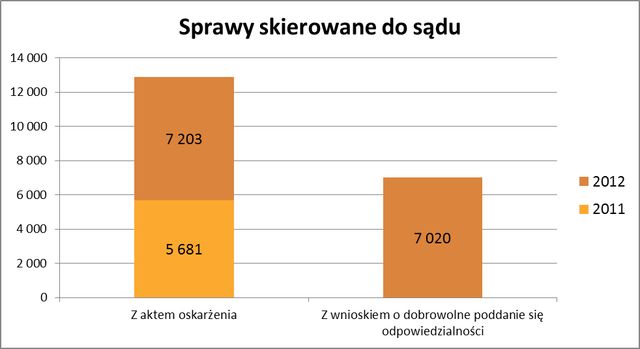

Prawie tyle samo wniosków o dobrowolne poddanie się odpowiedzialności co aktów oskarżenia Nie każde wszczęte postępowanie przygotowawcze kończy się źle dla podatnika. Jeżeli np. w jego trakcie nie zostanie zebrany wystarczający materiał dowodowy potwierdzający nie tylko samo popełnienie czynu, ale także osobę, która dopuściła się naruszenia i jej winę, postępowanie zostaje umorzone. W 2011 r. łącznie zostało umorzonych 2 917 postępowań przygotowawczych w sprawach o przestępstwa, a w 2012 r. 1 791. Zdecydowanie więcej zostało jednak skierowanych do sądu.

Zestawiając sprawy, w których skierowany został wniosek o dobrowolne poddanie się odpowiedzialności albo akt oskarżenia widać, że liczby te są dość zbliżone. W 2012 r. aktem oskarżenia zakończonych zostało 7 203 postępowania, a z wnioskiem o dpo 7 020. Porównując natomiast liczbę skierowanych aktów oskarżenia w 2011 r. i 2012 r. widoczny jest prawie 27-proc. wzrost - z 5 681 do 7 203 (w 2011 r. brak jest danych dotyczących dpo).

_ Opracowanie Tax Care na podstawie danych z Ministerstwa Finansów *W zakresie dpo brak jest danych z 2011 r. _

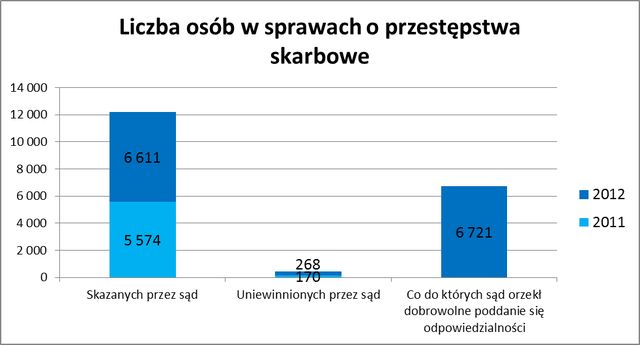

Sądy rzadko uniewinniają

Akt oskarżenia nie oznacza jeszcze poniesienia odpowiedzialności. Sąd badając sprawę może dojść do odmiennych wniosków i stwierdzić, że nie zachodzą okoliczności uzasadniające wydanie wyroku skazującego. Chociaż w 2012 r. w porównaniu z 2011 r. nastąpił w tym zakresie wzrost aż o 57,6% , to jednak liczba osób uniewinnionych przez sąd jest dość znikoma (170 w 2011 r. i 268 w 2012 r.). Podobnie jak w przypadku kierowanych wniosków i aktów oskarżenia, widać porównywalną liczbę zezwoleń na dobrowolne poddanie się odpowiedzialności i osób skazanych. W 2012 r. sąd orzekł co do 6 721 osób dobrowolne poddanie się odpowiedzialności, skazał natomiast 6 611 osób. W tym zakresie jest to jednocześnie ponad 18-proc. wzrost w porównaniu z osobami skazanymi w 2011 r. (5 574).

_ Opracowanie Tax Care na podstawie danych z Ministerstwa Finansów *W zakresie dpo brak jest danych z 2011 r. _

Katarzyna Rola-Stężycka, Tax Care