Przepis na problemy: liczne kredyty w wielu bankach

Jeden bank - mały kłopot, kilka banków - duży kłopot. Klienci posiadający kredyty w różnych bankach, spłacają je dużo gorzej niż osoby, które winne są tylko jednej instytucji - wynika z danych Biura Informacji Kredytowej. Kredytowa lojalność Polaków jednak rośnie.

Jeden bank - mały kłopot, kilka banków - duży kłopot. Klienci posiadający kredyty w różnych bankach, spłacają je dużo gorzej niż osoby, które winne są tylko jednej instytucji - wynika z danych Biura Informacji Kredytowej. Kredytowa lojalność Polaków jednak rośnie.

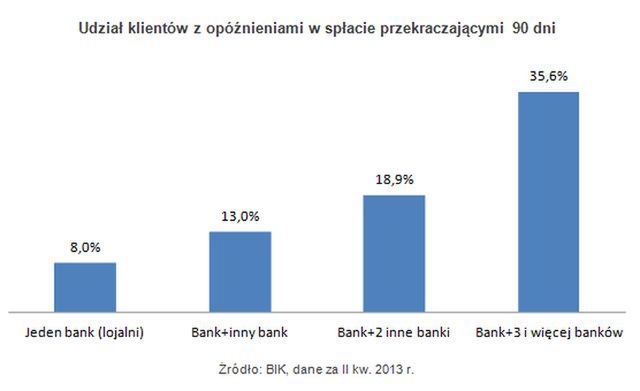

Klient aktywny kredytowo i oblatany w bankach tylko z pozoru prezentuje się atrakcyjnie. Praktyka pokazuje zupełnie co innego. Osoba, która ma kredyty w jednym banku radzi sobie ze spłatą dużo lepiej niż zadłużona w kilku. Klienci lojalni mają problem z obsługą 8 ze 100 kredytów. W sytuacji, gdy w grę wchodzi spłata kredytów w dwóch bankach, ryzyko wzrasta już do 13 proc. W przypadku kredytów rozproszonych w trzech bankach, kłopoty dotyczą niemal co piątego kredytu, a jeśli klient ma relacje kredytowe z co najmniej czterema bankami, to skala problemów przekracza już jedną trzecią spłacanych zobowiązań.

W tej sytuacji nie dziwi, że banki nie najlepiej reagują na klientów biegających od drzwi do drzwi z pytaniem o możliwość pożyczenia pieniędzy na konsumpcję. Spora liczba zapytań kredytowych, odnotowanych w Biurze Informacji Kredytowej, może sprawić, że bank który początkowo gotów był udzielić pożyczki, ostatecznie jej odmówi, bo, po pierwsze, będzie się bał, że klient już zdążył taki kredyt wziąć, a konkurencyjny bank o tym fakcie jeszcze nie powiadomił BIK-u, a po drugie, jak pokazują dane BIK, klient aktywny na polu kredytowym nie wróży dobrze jakości spłat. Z punktu widzenia klienta, który chce wybrać najkorzystniej i porównać kilka ofert, sytuacja ta również nie wygląda dobrze. Dlatego, sprawdzając oferty banków, warto pozyskać możliwie najwięcej szczegółów bez udzielania zgody na zaglądanie na swoje konto w BIK. Ostatecznie, gdy po złożeniu wniosku o pożyczkę i sprawdzeniu wówczas historii kredytowej w BIK, ostateczna propozycja znacząco będzie odbiegała od wstępnej, można kredytu nie wziąć.

Informacje o zapytaniach kredytowych BIK utrzymuje na koncie klienta przez rok. Trzeba tu zaznaczyć, że w przeciwieństwie do kredytów konsumpcyjnych negatywnego wrażenia na bankach nie robią zapytania o kredyty mieszkaniowe.

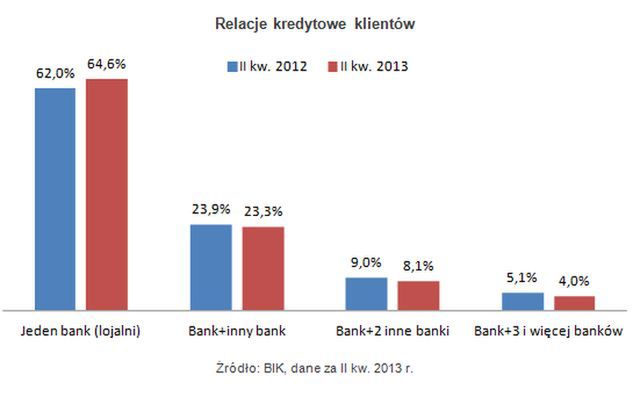

Mimo że banki dwoją się i troją, aby pozyskać klientów konkurencji, Polacy nie są jednak chętni do zadłużania się w kilku miejscach jednocześnie. Dane BIK pokazują, że niemal dwie trzecie klientów nie wychyla nosa ze swojego banku w poszukiwaniu kolejnych kredytów na rynku. Na dodatek odsetek lojalnych kredytowo klientów wzrasta, z 62 proc. w II kwartale 2012 r. podniósł się do niemal 65 proc. w tym roku. Grupa osób, które mają rachunki kredytowe w dwóch bankach, szczególnie się nie zmienia, ich odsetek utrzymuje się w granicach 23 proc. Ubywa natomiast klientów posiadających relacje kredytowe z trzema bankami, z 9 proc. w połowie zeszłego roku, do 8,1 proc. w tym roku. Maleje też grupa zadłużonych w minimum czterech bankach, z 5,1 do 4 proc.

Lojalności kredytowej od sierpnia tego roku jeszcze bardziej będzie sprzyjała zmiana zasad pożyczania na konsumpcję, wprowadzona przez nadzór finansowy. Zgodnie z nowymi regułami, klientowi łatwiej ubiegać się, a bankowi łatwiej pożyczyć na konsumpcję, jeśli relacje trwają minimum sześć miesięcy. Banki mogą wówczas pożyczać na uproszczonych zasadach, czyli na dowód, otwierając się m.in. na osoby osiągające dochody w szarej strefie. Jeśli ktoś w danym banku ma konto, depozyty, czy inne produkty co najmniej pół roku, bank może zgodzić się na pożyczenie bez zaświadczeń o wynagrodzeniu do sześciokrotności przeciętnych dochodów w przedsiębiorstwach, czyli ponad 22 tys. zł. Jeśli współpraca trwa rok, możliwa kwota się podwaja. Wyjątek stanowią kredyty ratalne. Tu nawet nieznany klient może pożyczyć na dowód czterokrotność przeciętnego wynagrodzenia w sektorze przedsiębiorstw, czyli około 15 tys. zł.

Halina Kochalska, Open Finance