Rząd funduje nam kolejne zamieszanie

To już koniec Rodziny na Swoim. Z końcem grudnia program zostanie całkowicie wygaszony. Jego miejsce zajmie program Mieszkania dla Młodych. Eksperci spierają się, który program jest dla kredytobiorców bardziej atrakcyjny. Tymczasem dla polskiej gospodarki może to być bardzo kosztowny eksperyment.

Do końca września w ramach programu Rodzina na Swoim udzielono już blisko 166 tys. kredytów. Choć program zaczynał od kilku tysięcy pożyczek w 2007 roku, to po pięciu latach już co piąty kredyt hipoteczny miał dopłatę od państwa. RnS zastąpił w kryzysowych latach wycofywane przez banki kredyty walutowe, dał mieszkania kilkuset tysiącom Polaków oraz wspomógł całą branżę budowlaną. Miał jednak masę minusów, a największym były i jeszcze przez wiele lat będą ogromne kwoty idące z budżetu państwa na dopłaty.

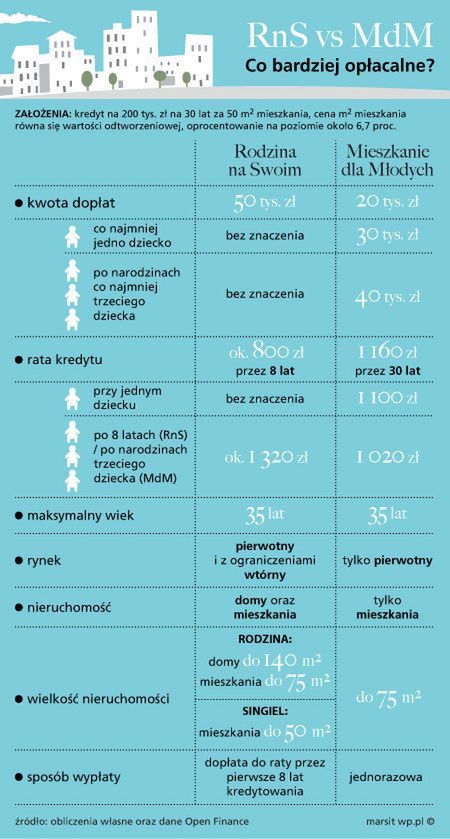

W końcu rząd powiedział pas. Jednocześnie odpowiedzialny za budownictwo minister transportu Sławomir Nowak zapowiedział wprowadzenie nowego programu o nazwie Mieszkania dla Młodych (MdM). Dopłaty do kredytu wypłacane przez osiem lat zastąpi jedna transza równa nawet 20 proc. wartości mieszkania. Niby sporo, ale żeby dostać takie pieniądze trzeba postarać się o co najmniej trójkę potomków (szczegóły tutaj)

- Jeśli ktoś ma jeszcze taką możliwość, to radzę wybrać się do banku i zaciągnąć kredyt w ramach RnS. Dopłata może wynieść nawet 800-900 zł miesięcznie. MdM to na razie projekt, więc nie do końca wiadomo, jak będzie wyglądał - mówi Paweł Majtkowski, niezależny analityk finansowy.

Innego zdania jest Halina Kochalska z Open Finance. W jej opinii nie ma co się spieszyć z zakupem mieszkania. Poza tym nie wszystkie banki przyjmą nasz wniosek kredytowy na kilka dni przed końcem roku.

- Dużo korzystniejszy jest MdM. Obniżenie kredytu nawet o 20 proc. pozwala zaciągnąć mniejszy kredyt i spłacać przez 30 lat niższą ratę. Co ciekawe dopłata w MdM jest mniejsza niż w RnS, ale korzyści finansowe są większe. Średnia wysokość raty przez 30 lat jest zdecydowanie niższa, nawet jeśli małżeństwo nie posiada dziecka, czyli wtedy gdy dopłata wynosi jedynie 10 proc. - tłumaczy analityczka Open Finance.

Na RnS korzystały w znacznym stopniu banki, które dla tego typu kredytów oferowały często wyższe oprocentowanie niż w przypadku tradycyjnej hipoteki. Więcej płacił i klient, i państwo. Teraz takiego problemu nie będzie. Kolejna sprawa to długość dopłat. Według statystyk z innych krajów portfel kredytów hipotecznych jest najbardziej narażony na psucie po siedmiu-ośmiu latach. To wtedy najwięcej osób przestaje regularnie wpłacać pieniądze do banku. Tymczasem w RnS to właśnie po ośmiu latach rata rośnie o około 1/3. Eksperci twierdzą, że wielu kredytobiorców (a także banków) może wtedy przeżyć szok.

Niestety MdM jest dużo skromniejszy niż RnS. Przede wszystkim według projektu przedstawionego przez resort infrastruktury dopłatę dostać będzie można tylko na mieszkanie z rynku pierwotnego. Rodzina na Swoim pozwalała na preferencyjny zakup także na rynku pierwotnym i nie ograniczała się tylko do mieszkań. Dotację można było dostać nawet gdy systemem gospodarczym budowaliśmy dom.

- W tym roku 47 proc. nowo udzielanych kredytów w ramach RnS dotyczyła rynku wtórnego, a 22 proc. finansowała budowy domów. Pozostałe 31 proc. to rynek pierwotny. MdM mocno więc ograniczy liczbę dofinansowywanych kredytów. Niestety program zbyt mocno wspiera deweloperów - twierdzi Halina Kochalska.

Jej zdaniem sporo osób, które nie zdążyły na RnS, teraz poczeka na wprowadzenie nowego programu. Problem w tym, że nie wiadomo, kiedy zacznie on działać. Pierwotnie planowano, że będzie to połowa 2013 roku. Dziś ta data jest mało realna. Najprawdopodobniej z MdM skorzystamy dopiero w 2014.

- Według założeń MdM ma wspomagać polską budowlankę. Tymczasem w kryzysowym 2013 roku nie będzie RnS, a nowy program będzie dopiero przygotowywany do wprowadzenia. Poza tym teraz mieszkania są nadal tanie i ich zakup mógłby być dużo bardziej opłacalny niż za rok. Wtedy może się okazać, że MdM podwyższa ceny na rynku, bo wiele osób które na niego czekały, w jednym czasie zacznie szukać mieszkania - uważa Paweł Majtkowski.

Sebastian Ogórek