Banki uciekają od promocji

Od naszego ostatniego zestawienia kont osobistych minęło kilka miesięcy. W tym czasie sytuacja na rynku znacznie się zmieniła, wiele programów premiowych i promocji odeszło w niepamięć, a banki próbują zabłysnąć czymś nowym. Czy możemy dostać dobry rachunek, godny naszej uwagi?

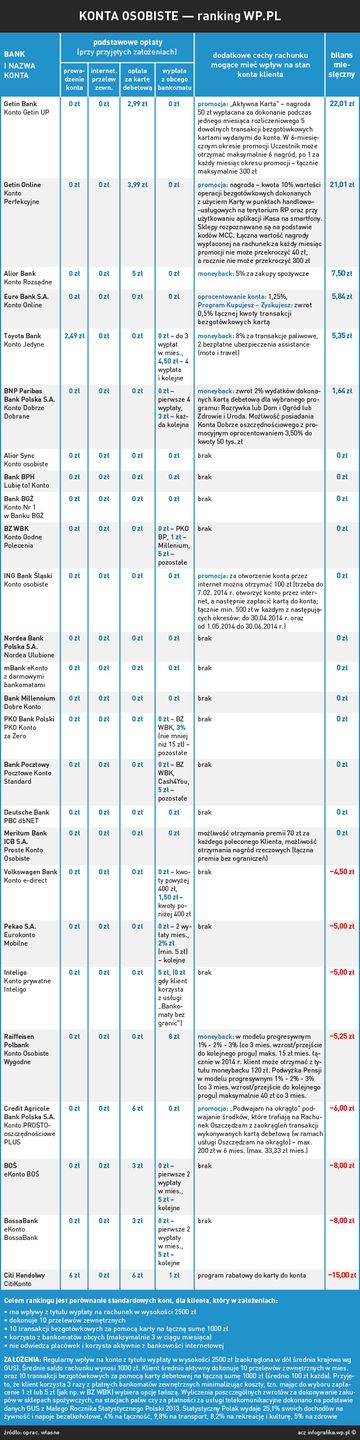

Pierwsze dwa miejsca zajęły w naszym zestawieniu rachunki z banków sygnowanych logo Getin. W obu przypadkach mamy do czynienia z programami premiowymi, które powodują, że posiadanie konta w tym banku może się opłacić przeciętnemu Kowalskiemu.

W Getin Banku posiadacz konta "Getin UP", numer jeden w rankingu, może skorzystać z promocji "Aktywna Karta". Przewiduje ona nagrodę w wysokości 50 zł za dokonanie podczas jednego miesiąca rozliczeniowego 5 dowolnych transakcji bezgotówkowych za pomocą kart wydanych do konta. Brzmi bardzo kusząco, jednak od razu pojawia się ograniczenie, bo z tej promocji możemy skorzystać tylko przez pierwszych 6 miesięcy po założeniu rachunku i maksymalnie możemy dostać w ten sposób 300 zł. Dzieląc tę kwotę przez 12 i uwzględniając obowiązkową opłatę za kartę debetową, średnio na miesiąc przypada 22,01 zł.

Drugie miejsce zajęło "Konto perfekcyjne" dostępne na platformie Getin Online. Tutaj możemy zarobić na funkcji moneyback i chociaż zasady są inne niż w przypadku rachunku z pierwszego miejsca, to z powodu identycznego ograniczenia kwotowego możemy wyciągnąć z niego 21,01 zł po odliczeniu opłaty za kartę debetową. Sam program moneyback, który zwraca 10 proc. za zakupy w sklepach sprzedających produkty spożywcze, alkohol i paliwo, pozwalałby w teorii na zdobycie znacznie większych kwot i to bez specjalnego gimnastykowania się. Niestety odgórny limit - do 40 zł miesięcznie i 300 zł rocznie, powoduje, że premia z moneyback może zniknąć już po 8 miesiącach.

Trzecie miejsce zajęło "Konto Rozsądne" Alior Banku. To prosta, przejrzysta oferta z ofertą zwrotu 5 proc. wydatków dokonywanych za pomocą karty debetowej na zakupy spożywcze. Jej minusem jest obowiązkowa opłata za kartę debetową w wysokości 5 zł miesięcznie, ale jeśli będziemy korzystać z niej płacąc w spożywczakach, to nawet jej nie odczujemy.

Można powiedzieć, że rachunki, które zajęły pierwsze dwa miejsca są całkiem atrakcyjne, ale efekt promocji odczujemy tylko przez kilka pierwszych miesięcy posiadania konta. Z perspektywy czasu może okazać się, że "Konto Rozsądne" Alior Banku będzie bardziej opłacalne. Oczywiście o ile bank nie wyłączy opcji zwrotu za zakupy, tak jak to się stało już w przypadku rachunków Alior Sync.

Program premiowy, na którym się traci?

Jak widać po zestawieniu, zmian jest sporo. Ostatnim razem aż w 14 bankach po podsumowaniu wszystkich wydatków i ewentualnych zysków klient był pod koniec miesiąca na minusie. Teraz, przy tych samych założeniach, liczba ta spadła do 8. Pewne rzeczy zmieniają się na lepsze.

Niestety zmieniają się też na gorsze. Jeszcze kilka miesięcy temu programy premiowe były znacznie powszechniejsze, np. przy ostatnim naszym rankingu trzecie miejsce zajęło "Dobre Konto" Banku Millennium, dzięki któremu można było zarobić. Teraz po wycofaniu programu moneyback rachunek ten spadł do środka tabeli. W przypadku konta od "Alior Sync" zwrot części wydatków wciąż jest, ale ze względu na to, że kilka dni temu bank ogłosił wycofanie programu z początkiem kwietnia 2014 r., nie została ona uwzględniona w tabeli.

Alior Sync to świeży przykład, inne banki zostawiają swoje programy premiowe i niektóre wyglądają naprawdę nieźle, jak oferta Raiffeisen Polbank i "Konto Osobiste Wygodne". Jednak, jeśli przyjrzeć jej się bliżej, to okazuje się, że po raptem 3 wypłatach z obcych bankomatów z moneyback i podwyżki do wypłaty nic nie pozostaje. Wybierając rachunek trzeba bardzo uważać i nie dać się zwieść liczbom, które ładnie wyglądają na papierze, ale wyglądają gorzej w rzeczywistości.

Skąd wyliczenia?

Założyliśmy, że Kowalski korzysta głównie z bankowości internetowej (to coraz powszechniejsza opcja, którą wybierają klienci niezależnie od wieku), na jego rachunek wpływa co miesiąc 2500 zł z tytułu wypłaty, miesięcznie dokonuje 10 transakcji bezgotówkowych kartą debetową w sumie na 1000 zł oraz 10 przelewów. Liczbę wypłat z płatnych bankomatów zewnętrznych ograniczyliśmy do trzech.

W zestawieniu uwzględniliśmy cztery najważniejsze opłaty, z którymi mamy najczęściej do czynienia: za prowadzenie rachunku, kartę debetową, przelewy internetowe zewnętrzne oraz wypłaty z bankomatów obcych banków. Chociaż tego ostatniego staramy się unikać, to każdemu zdarza się korzystać z cudzych maszyn, nawet w minimalnym stopniu, a jak się okazuje, może to być bardzo kosztowne.

Przygotowane porównanie zawiera po jednym koncie z najważniejszych polskich banków. Nie wzięliśmy pod uwagę rachunków prowadzonych przez banki spółdzielcze, SKOK-i oraz dla konkretnych grup wiekowych lub społecznych, jak np. studenci czy seniorzy.

Przy wyliczeniu wzięto pod uwagę te usługi, które mają istotny wpływ na stan rachunku. Mowa tu o oprocentowaniu rachunku, pojawiającym się coraz rzadziej, czy programach premiowych, dzięki którym dostaniemy zwrot części naszych wydatków. Banki nazywają je zamiennie moneybackiem lub cashbackiem, aczkolwiek to drugie określenie pierwotnie odnosiło się tylko do możliwości wypłaty gotówki przy dokonywaniu płatności kartą debetową w sklepie.

Niektórzy potrafią kombinować, by zebrać jak największy bonus, inni cieszą się, jak coś od czasu do czasu wpadnie, ale nie przywiązują do tego większej wagi. Dla wyliczenia wartości bonusów u przeciętnego Kowalskiego sięgnęliśmy m.in. po dane statystyczne GUS, które pokazują, ile średnio wydajemy na poszczególne dziedziny życia jak żywność, transport czy zdrowie. Dzięki temu można powiedzieć, ile przeciętny Kowalski dostanie w ramach zwrotu. Oczywiście każdy z nas ma inne przyzwyczajenia i kwoty te mogą się różnić od tego, co wpływa ostatecznie na konto.