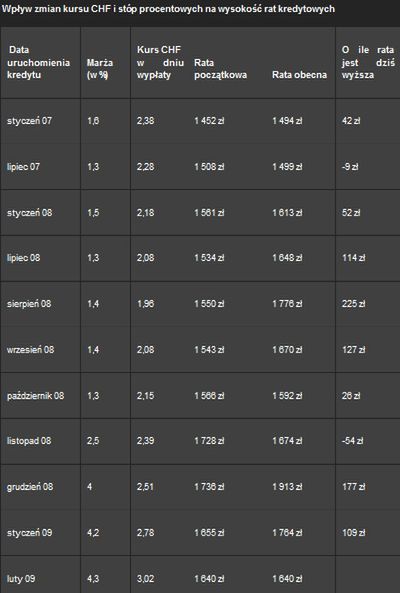

Rata kredytu we frankach na kwotę 300 tys. zł zaciągniętego w sierpniu 2008 r. wzrosła do tej pory o co najmniej 225 zł – wynika z analizy Expandera. Różnica może być kilka razy większa, jeżeli bank nie aktualizuje na bieżąco poziomu oprocentowania rynkowego. W najlepszej sytuacji są osoby, które zaciągnęły kredyty w listopadzie 2008 r. oraz w lipcu 2007 r. W ich przypadku mamy spadek raty.

Sprawdziliśmy jak zmieniły się raty kredytów na kwotę 300 tys. zł zaciągniętych na 30 lat, we frankach szwajcarskich. Porównywaliśmy, jakie są różnice w wysokości teoretycznych rat, obecnie i w momencie uruchomienia kredytu. Wzięliśmy pod uwagę różne okresy, od stycznia 2007 roku, do lutego 2009 r. Na wysokość rat kredytów uruchomionych w poszczególnych miesiącach ma wpływ kurs, po jakim zostały one wypłacone (wpływa to na wartość początkowego zadłużenia w CHF) oraz marże (przyjęliśmy średnie stawki w poszczególnych badanych okresach, według „Barometru kredytowego Expandera”), a także rynkowe oprocentowanie.

W najgorszej sytuacji są osoby, które zaciągnęły kredyty latem 2008 r., kiedy kurs franka spadł poniżej 2 zł. Ich zadłużenie początkowe wynosiło (z uwzględnieniem tzw. spreadu) ok. 158 tys.CHF. W tej grupie wzrost raty jest największy. Rekordowa różnica to 225 zł – dotyczy osób, które zaciągnęły kredyty po najniższym kursie franka (pod koniec lipca szwajcarska waluta kosztowała 1,96 zł). Rata kredytu zaciągniętego na początku sierpnia ubiegłego roku wzrosła z 1550 zł do 1776 zł obecnie. W obliczeniach przyjęliśmy, że bank stosuje aktualne oprocentowanie rynkowe, czyli stopę LIBOR na poziomie 0,51%. W rzeczywistości różnica może być jeszcze większa, jeżeli bank nie aktualizuje na bieżąco stawki oprocentowania rynkowego. Przyjmijmy np., że w ogóle nie zaktualizował stawki od sierpnia (2,75%). W takim wypadku dzisiejsza rata wynosiłaby aż 2364 zł, co oznaczałoby wzrost w stosunku do pierwszej raty aż o 814 zł.

W najlepszej sytuacji są z kolei kredytobiorcy, którzy zaciągnęli kredyt w listopadzie ub.r. oraz w lipcu 2007 r. W obu przypadku mamy spadek raty, a w przypadku kredytu z lipca 2007 r., dodatkowo jeden z najniższych poziomów raty w naszym zestawieniu. Spadek raty kredytu zaciągniętego w listopadzie 2008 r. jest spowodowany znaczącym obniżeniem stopy LIBOR między listopadem a lutym oraz tym, że kredyt zaciągnięty został po stosunkowo wysokim kursie (2,39 zł za CHF, w efekcie czego początkowe zadłużenie wynosiło ok. 129 tys.CHF). Teoretyczna rata między listopadem a grudniem spadła z 1728 zł do 1674 zł, zatem o 54 zł.

W przypadku kredytu zaciągniętego w lipcu 2007 r. nie dość, że mamy spadek raty o 9zł, to jeszcze jej wysokość obecnie to "tylko" 1499 zł. W tym wypadku, poza efektem zmian kursowych, warto zwrócić uwagę również na niską marżę, wynoszącą 1,3%, dzięki której obecne oprocentowanie kredytu wynosi zaledwie 1,81%. Pamiętajmy oczywiście, że rata ma charakter teoretyczny, jej wyliczenie opiera się bowiem na założeniu aktualizacji oprocentowania rynkowego na bieżąco. W rzeczywistości rata może być wyższa.

Warto też zwrócić uwagę na to, co stało się z kredytem zaciągniętym w styczniu br. Na przestrzeni miesiąca mamy wzrost raty o 109 zł. W tym wypadku na wysokość raty silnie oddziałuje zmiana kursu walutowego, bowiem oprocentowanie rynkowe nie uległo istotnej zmianie. Początkowa wartość zadłużenia wyniosła jednak 110 tys. franków, była zatem o 30% niższa niż początkowa wartość zadłużenia w przypadku kredytu uruchomionego w sierpniu ub.r. Najwyższa obecna rata – 1913 zł – przypada na kredyt uruchomiony w grudniu 2008 r.

W opinii Expandera wpływ spadającego kursu złotego na wysokość rat kredytowych powinien się stopniowo zmniejszać. W tym roku złoty jest jedną z najsłabszych walut na świecie, tracąc 14% wobec dolara i ponad 7% względem euro. Gorzej od nas wypadają wśród walut z emerging marktes w zasadzie tylko rubel i forint. Oceniając dalszy potencjał spadkowy złotego warto posłużyć się koszykiem złożonym w połowie z kursu EURPLN oraz USDPLN, dzięki czemu niweluje się wpływ na naszą walutę wahań kurs EURUSD. Notowania koszyka spadły w tym tygodniu poniżej 4 zł, z rekordowego poziomu 4,15 zł w ubiegłym tygodniu. Sygnałem zwiastującym możliwość wygaszania trendu spadkowego naszej waluty mogłoby być zejście notowań koszyka poniżej 3,8 zł.

Katarzyna Siwek, Jarosław Sadowski

Expander