Czy banki centralne są odpowiedzialne za wysoką inflację? Wygrają czy przegrają tę bitwę?

Banki centralne obecnie stoją przed nie lada wyzwaniem, jakim jest walka z inflacją. A każda walka z inflacją wymaga pewnych ofiar. Rok 2020, w którym rozpoczęła się epidemia koronawirusa, stworzył idealne warunki dla wzrostu poziomu cen. Mieliśmy podręcznikową sytuację, w której w zasadzie chodziło o kombinację inflacji podażowej i popytowej. Ponadto, powodem wzrostu cen w następstwie pandemii były również same banki centralne, z uwagi na ich wcześniejszą politykę pieniężną (to samo dotyczy również władz centralnych). Wszystkie powyżej wymienione czynniki stworzyły razem idealne środowisko inflacyjne. Banki centralne od dawna są z tego powodu obiektem krytyki, ponieważ znaczna część ekonomistów i analityków ostrzegała właśnie przed tym, iż okres wysokiej inflacji jest nieunikniony. I okazało się, że mieli rację, a władze monetarne w UE, USA i innych krajach teraz walczą z inflacją.

Ale czy odnoszą one sukcesy w tej walce, czy też czeka nas przedłużający się okres podwyższonej inflacji?

Dlaczego w ogóle doszło do wysokiej inflacji?

Jak wspomnieliśmy na wstępie, banki centralne przyczyniły się w lwiej części do inflacji poprzez swoją niezwykle rozluźnioną politykę pieniężną. Chociaż oczywiście twierdzą, że tak nie było. Banki centralne mają pewien paskudny zwyczaj – kiedy ich polityka prowadzi do niestabilności makroekonomicznej, po prostu mówią, że nic nie mogły na to poradzić. Kiedy jednak sytuacja na rynku jest stabilna, mamy hossę i ożywienie, towary stają się tańsze, a ceny akcji rosną, banki centralne bardzo chętnie przypisują sobie za to wszelkie zasługi. Amerykański System Rezerwy Federalnej jest pod tym względem legendarny, na co w latach 60-tych często zwracał uwagę najsłynniejszy monetarysta, Milton Friedman.

W jaki konkretnie sposób Rezerwa Federalna spowodowała inflację? Poprzez połączenie dwóch narzędzi pieniężnych, a mianowicie niemal zerowych stóp procentowych i luzowania ilościowego. Doprowadziło to, poprzez mechanizm transmisji, do zwiększenia liczby i kwot kredytów, wzrostu wartości aktywów i ogólnego apetytu na ryzyko na rynkach akcji. Luzowanie ilościowe jest czasami błędnie uważane za narzędzie kreacji pieniądza, ponieważ bilans banku centralnego straszliwie pęcznieje. Ale tak nie jest.

Niestety, ostatecznym rezultatem takich działań jest wzrost podaży pieniądza. Jeśli chodzi o Stany Zjednoczone, wzrosła ona o ponad 28 %. A jeśli założymy, że inflacja jest głównie zjawiskiem pieniężnym, to mamy dla niej wręcz idealne warunki. Stało się to, że w krótkim czasie wydrukowano ogromną ilość pieniędzy, które stopniowo zaczęły napływać w ograniczoną liczbę produktów i usług. Należy zaznaczyć, że tworzenie wartościowych dóbr zajmuje znacznie więcej czasu niż tworzenie nowych pieniędzy. Wystarczy, że Jaś i Małgosia wezmą kredyt hipoteczny – i gotowe.

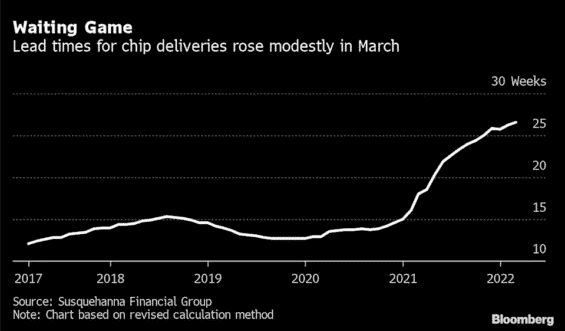

Typowym przykładem niedoboru dóbr był niedobór chipów, który osiągnął szczyt w pierwszym kwartale 2022 roku. Czas oczekiwania na nowe chipy wzrósł z 12,5 tygodnia do 30 tygodni. Obecnie czas oczekiwania już nie rośnie. Wręcz przeciwnie, stopniowo maleje, co jednak wynika głównie ze zmniejszonego popytu. Nie ze wzrostu produkcji, który z technicznego punktu widzenia nie jest możliwy do zrealizowania w tak krótkim czasie, szczególnie biorąc pod uwagę wymagania tego sektora. Można zatem stwierdzić, że wzrost inflacji z przełomu 2020/2021 roku został spowodowany przez połączenie strony podażowej i popytowej. Chociaż każda inflacja podażowa to ostatecznie inflacja popytowa. Ktoś po prostu musi chcieć kupić ten produkt i mieć na to pieniądze.

Czy banki centralne dobrze sobie radzą w walce z inflacją?

Chociaż największe banki centralne od dawna są celem krytyki za ich niezdecydowane podejście, obecnie na pierwszy rzut oka wydaje się, że odnoszą sukcesy. Inflacja w USA, strefie euro, UE i innych krajach szybko spada. Niemniej jednak, w świecie makroekonomii nic nie jest takie proste. Chociaż mamy wiele wskaźników, które potwierdzają, że inflacja wkrótce mogłaby odejść w przeszłość, inne wskaźniki sugerują inaczej. Co tu dużo mówić – gospodarka to skomplikowana sprawa, jak żywy organizm. Nie ma tu zastosowania żadna uniwersalna prawda.

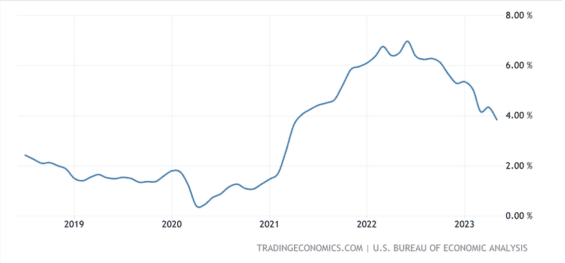

Jeśli spojrzymy na inflację w USA mierzoną wskaźnikiem CPI, to w okresie mniej więcej jednego roku doszło do znacznego spadku tempa wzrostu cen. Z ponad 9% rok temu do obecnych 4%. Na pierwszy rzut oka można to uznać za wielki sukces, nieprawdaż?

Kiedy spojrzymy na inflację za pośrednictwem wskaźnika PCE, widzimy wynik podobny do CPI. W niektórych krajach kluczowym wskaźnikiem jest CPI, lecz w Stanach Zjednoczonych bank centralny bierze pod uwagę właśnie PCE. Ogólnie rzecz biorąc, indeks PCE ma szerszy zakres od CPI (przynajmniej w Stanach Zjednoczonych). Należy jednak zauważyć, że każdy urząd statystyczny kieruje się własną metodologią. I szczerze mówiąc, nie wiemy, jak duża jest między nimi różnica. W każdym bądź razie, nie musimy się tym martwić. Jesteśmy inwestorami, a nie statystykami.

Z obu indeksów/wskaźników jasno wynika, że w Stanach Zjednoczonych obecnie mamy gwałtowną dezinflację (i podobnie jest w innych krajach z całego świata). Dla wyjaśnienia, dezinflacja to zwalniająca tempo inflacja. Kiedy jednak spojrzymy na inny wykres, zobaczymy coś zupełnie innego. Wykres pokazuje inflację bazową (PCE), która nie uwzględnia zmiennych składników, takich jak żywność i energia. Chociaż również tutaj widać spadek, jest on bardzo słaby. Wartości nadal oscylują około 5%. Co z tego wynika? Obecna inflacja jest tzw. lepka.

Wyobraź sobie gumę do żucia, która przykleiła Ci się do podeszwy i której nie sposób usunąć. Wygląda na to, że amerykański System Rezerwy Federalnej nie jest tak skuteczny w walce z inflacją, jak się początkowo wydawało. Mimo że podstawowa stopa procentowa wzrosła do ponad 5%, i to w zasadzie w ciągu jednego roku.

Rynek obligacji również spodziewa się bardziej inflacyjnego środowiska

O tym, że problem inflacji nie został jeszcze rozwiązany, świadczy również rynek amerykańskich obligacji skarbowych. Krzywa dochodowości jest niemal całkowicie odwrócona. A raczej przewrócona – krótkie terminy zapadalności oferują wyższe oprocentowanie niż obligacje długoterminowe. Jest zatem odwrotnie niż być powinno. Wynika to również ze spreadów międzyobligacyjnych. Dla przykładu, spread między obligacjami 10-letnimi i 1-letnimi wynosi mniej więcej -1,5%, a zatem znajduje się na bardzo ujemnym terytorium. Skąd jednak wiemy, że inflacja nadal stanowi problem?

Kiedy obligacje krótkoterminowe oferują wyższy zwrot od obligacji długoterminowych, oznacza to, że obligatariusze (nabywcy obligacji) w przypadku pożyczek krótkoterminowych żądają znacznie wyższych odsetek od kredytobiorców (sprzedawców obligacji). Powód jest prosty – chcą rekompensaty za wysoką inflację. Krótko mówiąc – obligatariusze są zdania, że inflacja pozostanie na wysokim poziomie przynajmniej przez cały czas trwania obligacji.