Dużo danych, mało zmian

Wczorajszy dzień to seria publikacji ważnych danych makroekonomicznych. Pomimo tej ilości notowania walut nie zmieniły się zbyt mocno. Stało się tak dlatego, że wszystkie te dane wpływały na rynek w przeciwne strony. I tak lepsze dane o polskim PKB skorygowała gorsza inflacja, natomiast słabsze dane z USA równoważyły gorsze od oczekiwań dane z Europy oraz ostrożne wystąpienie nowej prezes FED.

Wczoraj poznaliśmy serię ważnych danych makroekonomicznych. O godzinie 10:00 nadeszły wstępne dane o PKB w Polsce. Odczyt wyniósł 1,7%, czyli delikatnie powyżej oczekiwań inwestorów i 0,5% poprawy względem poprzedniego odczytu. Inwestorzy zareagowali pozytywnie na te informacje, umacniając złotego. Nie zmienia to faktu, że w dalszym ciągu daleko nam do poziomów chociażby z 2010-2011 roku, gdzie PKB rósł w tempie ponad 4%.

O godzinie 14:00 poznaliśmy wysokość inflacji za październik. Tutaj z kolei nie obyło się bez niemiłej niespodzianki. Inflacja spadła w Polsce do 0,8%. To z kolei nie wzbudziło entuzjazmu inwestorów. W przypadku inflacji zarówno zbyt niskie odczyty, jak i zbyt wysokie uważane są za niekorzystne dla gospodarki.

Dodatkowym problemem ze spadającą inflacją jest powracające pytanie, czy skoro EBC na podstawie swoich prognoz obniżył w tym miesiącu stopy procentowe, to czy RPP nie zrobi tak samo w przyszłym miesiącu. Gdyby doszło do obniżki stóp, a przynajmniej rynki zaczęłyby w nią wierzyć, z pewnością przełożyłoby się to negatywnie na notowania polskiej waluty.

Wczoraj ważne dane przychodziły nie tylko z Polski. O godzinie 11:00 nadeszły dane o wzroście gospodarczym w strefie euro. Wyniósł on -0,4% i jak komentują złośliwi, gospodarka niemiecka nie była wstanie wyciągnąć reszty na plus. Takie dane spowodowały przenoszenie zainteresowania z rynków europejskich na amerykańskie, co z kolei osłabiło złotego.

Dzień domknęły dane z rynku pracy w USA. Liczba osób pobierających zasiłek dla bezrobotnych pozostała bez zmian, natomiast liczba nowo zarejestrowanych bezrobotnych spada wolniej od oczekiwań. Dane te z kolei osłabiły dolara względem euro, korygując dane z Europy.

Wieczorne wystąpienie Janet Yellen pokazało ją z bardziej zachowawczej strony niż oczekiwały rynki. Wynika z tego, że możemy na razie być spokojni o losy programu QE3. Prezes FED mówiła dużo o szczególnej ostrożności przy wychodzeniu z niego, zatem przewidywania zakończenia go w lutym wydają się obecnie mało prawdopodobne.

Dzisiaj warto zwrócić uwagę na: • 11:00 inflację ze strefy euro, • 14:00 inflację bazową z Polski, • 15:15 produkcję przemysłową z USA.

EUR/PLN

Wykres kursu średniego CHF/PLN, za okres od 15.08.2013 do 15.11.2013

Kurs CHF/PLN porusza się w krótkoterminowym trendzie wzrostowym. Kurs ku radości kredytobiorców zbliża się do najbliższego wsparcia czyli poziomu 3,3800, gdzie przebiega linia łącząca minima ostatnich tygodni. Następnie wsparciem jest 3,3650, czyli pięciomiesięczne minima lokalne. Najbliższym oporem są okolice poziomu 3,4200, gdzie przebiega górne ograniczenie formacji wzrostowej.

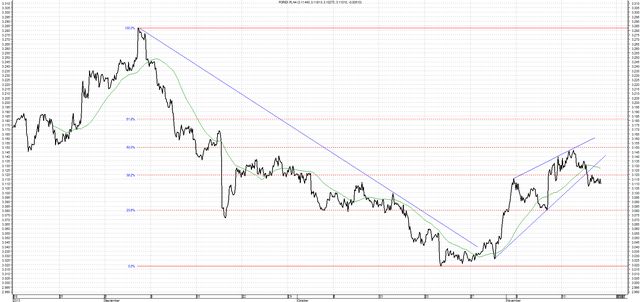

USD/PLN

Wykres kursu średniego USD/PLN, za okres od 15.08.2013 do 15.11.2013

Kurs USD/PLN podąża obecnie w górę napędzany kolejnymi umocnieniami się dolara względem euro. Kolejnym oporem po przebiciu poziomu 3,1400 są okolice 3,1650-3,1700, gdzie znajdują się maksima kursowe korekt w ostatnim ruchu spadkowym. Wsparciem są obecnie okolice 3,0700-3,0800, gdzie znajdują się ważne minima lokalne.

GBP/PLN

Wykres kursu średniego GBP/PLN, za okres od 15.08.2013 do 15.11.2013

Kurs GBP/PLN utworzył bardzo stromy trend wzrostowy. Co prawda po krótkiej korekcie na chwile powróciliśmy do średniookresowej formacji spadkowej jednakże kurs ponownie wystrzelił w górę. Najbliższym wsparciem jest poziom 4,9350, czyli ostatnie ważne minimum kursowe. Dla ruchu w górę następnym oporem są okolice 5,0300, czyli zarówno poziom, od którego odbił się obecny ruch jak i linia łącząca maksima ostatnich miesięcy.

Komentarze walutowe przygotowują dealerzy Currency One SA.

_ Przedstawione, w dystrybuowanych przez serwis raportach, poglądy, oceny i wnioski są wyrazem osobistych poglądów autorów i nie mają charakteru rekomendacji autora lub serwisu internetowykantor.pl do nabycia lub zbycia albo powstrzymania się od dokonania transakcji w odniesieniu do jakichkolwiek walut lub papierów wartościowych. Poglądy te jak i inne treści raportów nie stanowią “rekomendacji” lub “doradztwa” w rozumieniu ustawy z dnia 29 lipca 2005 o obrocie instrumentami finansowymi. Wyłączną odpowiedzialność za decyzje inwestycyjne, podjęte lub zaniechane na podstawie komentarza, raportu lub z wykorzystaniem wniosków w nim zawartych, ponosi inwestor. Zgodę autorów na publikowanie raportów można uzyskać pisząc na adres biuro@internetowykantor.pl. _