Działania banków centralnych na całym świecie ukierunkowane są obecnie na pobudzenie wzrostu gospodarczego za pomocą rekordowo taniego kapitału. Kryzys finansowy zmienił jednak na trwałe nawyki i konsumentów, i banków, co bardzo komplikuje powiązania między poszczególnymi rynkami i stawia pod znakiem zapytania inicjatywy podejmowane przez banki centralne, które w większości bazują na niekwestionowanych od wielu lat założeniach.

Zmiana zasad

O przyczynach obecnej trudnej sytuacji gospodarczej świata napisano już wiele wyczerpujących opracowań i jeszcze więcej banałów. Bardzo trafnie przyczyny kryzysu, do których konsumenci we wszystkich rozwiniętych rynkach boją się wracać, podsumował ekonomista Tim Jackson, który podczas konferencji TEDGlobal 2010 stwierdził: „Jesteśmy namawiani do wydawania pieniędzy, których nie mamy, na rzeczy, których nie potrzebujemy, aby stworzyć wrażenie, które nie będzie trwałe, na ludziach, którzy nas nie obchodzą”. Banki centralne zwiększyły podaż pieniądza do niewyobrażalnych rozmiarów i w czasie, gdy priorytetem powinno być wycofywanie nienaturalnych bodźców z gospodarki, systematycznie uruchamiają kolejne programy mające przekonać konsumentów, że stać ich na więcej niż myślą. W rezultacie rekordowo tanie kredyty przynoszą znacznie więcej efektów ubocznych niż pożądanych skutków.

Na rynku walutowym zaczyna realizować się scenariusz wyścigu na samo dno – skoro nie można liczyć na popyt wewnętrzny, trzeba dołożyć wszelkich starań, aby dobra i usługi były jak najatrakcyjniejsze dla nabywców z zagranicy. Stąd interwencje Japonii czy Szwajcarii, mające osłabiać ich waluty. Wykup obligacji przez banki centralne w USA, Japonii, Wielkiej Brytanii czy strefie euro obniżył rentowność rządowych papierów do tak niskich poziomów, że inwestorzy na kilka lat mogą zapomnieć o odsetkach przynoszących realny dochód. Słowo „realny” ma obecnie kluczowe znaczenie dla inwestorów na całym świecie, ponieważ nadmiar papierowych pieniędzy w stosunku do wartości dóbr i usług w globalnej gospodarce sprawia, że inwestorzy faworyzują realne, namacalne towary i surowce.

Wszystkie surowce w górę

Oto kilka faktów z ostatnich dni na rynkach surowcowych:

• metale szlachetne: uncja złota jest najdroższa w historii (ok. 1360 USD), pallad w ciągu roku podrożał o 90 proc., srebro „zaledwie” o 33 proc.;

• metale przemysłowe: miedź jest najdroższa od lipca 2008 roku i o krok od ustalenia wieloletnich rekordów, w ciągu ostatnich 12 miesięcy jej cena poszła w górę o 36 proc.;

• zboża: pszenica jest o 43 proc. droższa niż przed rokiem, owies podrożał od października 2010 roku o 52 proc., a kukurydza o 38 proc.;

• energia: olej opałowy w ciągu minionego roku podrożał o 30 proc., a ropa naftowa o 20 proc. Wyjątkiem od widocznego na wszystkich rynkach towarowych schematu jest gaz ziemny, który jako jedyny surowiec (oprócz kakao) jest obecnie tańszy niż przed rokiem – potaniał o 21 proc.

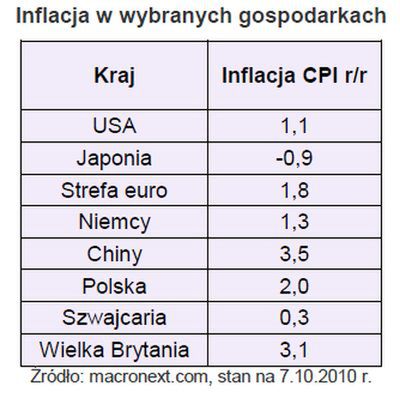

Inflacja wciąż niska

W tym miejscu warto zwrócić uwagę, że inflacja we wszystkich największych gospodarkach pozostaje obecnie mocno poniżej historycznych średnich i zastanowić się, dlaczego hossa surowcowa nie przekłada się na wzrost cen usług i produktów oferowanych w sklepach.

Ceny surowców i towarów są oczywiście tylko jedną ze składowych cen końcowych dóbr i usług nabywanych przez konsumentów, ale to zastanawiające, że ich dwucyfrowy wzrost na przestrzeni ostatniego roku nie przełożył się do tej pory na ponadprzeciętną zwyżkę wskaźnika inflacji CPI. Po części równoważą to spadające ceny nieruchomości na głównych rozwiniętych rynkach, po części kursy walut, zyskujących na wartości względem dolara, który pozostaje dominującą walutą w obrocie towarami, a dodatkowo presję inflacyjną obniża trudna sytuacja na rynkach pracy, która powstrzymuje pracowników przed domaganiem się podwyżek wynagrodzeń.

Szok cenowy

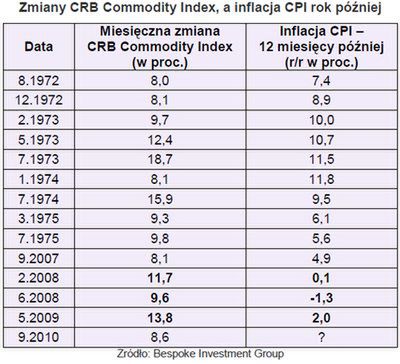

Analitycy firmy Bespoke Investment Group zauważyli, że miniony wrzesień był dziesiątym najlepszym miesiącem w historii indeksu CRB Commodity, który mierzy zmiany cen 19 najpopularniejszych surowców. Wzrósł on o 8,6 proc. W większości przypadków, gdy indeks ten rósł o więcej niż o 8 proc., znajdowało to odzwierciedlenie w ponadprzeciętnym wzroście wskaźnika inflacji konsumenckiej po kwartale, sześciu miesiącach i jednym roku. Nielicznymi wyjątkami były przypadki z 2008 roku, kiedy rok po gwałtownych wzrostach cen surowców, ceny końcowych towarów i usług kupowanych przez konsumentów były niższe niż rok wcześniej.

Powyższe dane pokazują zatem, że szok cenowy na rynkach surowcowych nie zawsze przekłada się na gwałtowny wzrost kosztów życia przeciętnych gospodarstw domowych, ale zawsze skutkuje zachowaniem gospodarki odbiegającym od normy. W latach siedemdziesiątych ubiegłego wieku inflacja CPI w największej gospodarce świata rosła w tempie dwucyfrowym, a w trakcie ostatniego kryzysu finansowego spadła poniżej zera. Teoria w praktyce

Ceny surowców na światowych rynkach towarowych kwotowane są w dolarach i w krótkim terminie mogą pozostawać bez reakcji podmiotów działających na lokalnych rynkach. Widać to dobrze na przykładzie danych z polskiej gospodarki. Najpierw rzućmy okiem na wykres ceny cukru za granicą, a później na fragment komentarza Głównego Urzędu Statystycznego do najświeższych, sierpniowych danych o inflacji konsumenckiej w Polsce. GUS pisze o trendzie spadkowym na trwającym rynku cukru od maja 2009 roku, natomiast na wykresie widać, że na globalnym rynku właśnie wtedy rozpoczął się trend wzrostowy, który doprowadził niemal do potrojenia ceny cukru. Przez pierwsze miesiące 2010 roku za granicą trwała korekta, lecz od ok. pół roku cukier znowu mocno drożeje.

GUS w ostatnim raporcie pisze: „Podobnie jak przed miesiącem najbardziej potaniały warzywa (o 15,8 proc.), o czym zadecydowały czynniki sezonowe. Niższe niż w lipcu br. były ceny owoców (o 6,1 proc.). [...]. Od sierpnia 2009 roku obserwuje się obniżanie cen ryżu, za który w sierpniu br. konsumenci płacili o 0,4 proc. mniej niż przed miesiącem. Po spadku utrzymującym się od maja 2009 roku, w sierpniu br. zanotowano natomiast znaczny wzrost cen cukru (o 6,5 proc.).”

Prawdziwe życie toczy się z reguły z dala od chłodnych statystyk i konstruowanych przez profesorów ekonomii modeli, mających odzwierciedlać zachowanie gospodarki jako całości. Każdy z nas wie najlepiej, ile płaci za towary i usługi, z których korzysta najczęściej i jak ceny tych dóbr zmieniły się w ostatnim czasie. Obecność inflacji w różnych dziedzinach życia nie zależy jednak od tego czy rozumiemy sposób w jaki jest mierzona. Faktyczne oprocentowanie lokat, waloryzacja emerytur, wartość nabywcza naszej pensji czy niewidoczne na papierze realne stopy zwrotu z inwestycji w fundusze – wszystko to wprost wynika z wartości inflacji. Jeśli w naszym budżecie domowym wydatki na jedzenie stanowią więcej niż jedną czwartą, nie dziwmy się, że rzeczywiste koszty życia nijak się mają do obliczeń ekspertów.

Marnym pocieszeniem jest fakt, że inni także mają pod górkę. Inflacja konsumencka w USA wynosi obecnie 1,1 proc., ale o wzroście realnych kosztów życia ponad możliwości wielu milionów Amerykanów świadczy np. fakt, że w ciągu roku liczba korzystających z rządowego programu posiłków i kuponów na żywność (Supplemental Nutrition Assistance Program) wzrosła o 19,5 proc., do 19,4 mln osób.

Na koniec chciałbym zwrócić uwagę na jeden fakt, który dopiero z perspektywy czasu może wyglądać na oczywisty. Koszt nabycia ochrony przed bardzo wysoką inflacją jest obecnie niezwykle wysoki. Nie chodzi wyłącznie o drogie surowce, ale także inne elementy między rynkowej układanki. Rentowność dziesięcioletnich obligacji amerykańskiego rządu indeksowanych inflacją (tzw. TIPS) jest obecnie najniższa w historii (cena tych papierów jest odwrotna do rentowności), złoto nominalnie jest najdroższe w historii, podobnie, jak wiele innych namacalnych surowców i towarów. Nabywanie ich po obecnych cenach, z myślą zabezpieczenia się przed zjawiskiem ponadprzeciętnej inflacji, może okazać się zaskakująco nieskuteczną strategią.

Łukasz Wróbel,

Open Finance