Giełda ostrzega przed spowolnieniem

Warszawski parkiet od dłuższego czasu zachowuje się dość słabo, szczególnie na tle głównych rynków światowych. Jeśli przyjąć, że giełda z wyprzedzeniem reaguje na zjawiska ekonomiczne, można zacząć się obawiać czy spadająca dynamika indeksów nie wróży kłopotów gospodarce.

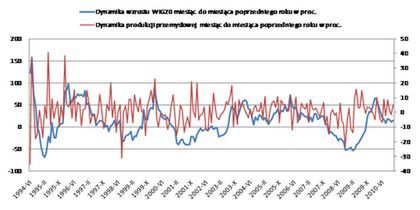

Indeks naszych największych spółek od początku grudnia ubiegłego roku, czyli od dziesięciu tygodni, idzie w bok i porusza się w wąskim przedziale 2700-2780 punktów, podczas gdy wskaźniki we Frankfurcie i na Wall Street biją niemal każdego dnia rekordy trwającej od dwóch lat hossy. Osłabienie naszej giełdy nie jest jedynie krótkotrwałym epizodem, bowiem patrząc z nieco dłuższej perspektywy, ze stagnacją mamy do czynienia już od października 2010 roku. Od tego czasu WIG20 nie wychodzi poza 2600-2800 punktów. O ile dziesięciotygodniowy marazm można uznać za mało istotny, to trwającego 4,5 miesiąca lekceważyć nie wypada. Szczególnie jeśli wziąć pod uwagę zbieżność cykli dwunastomiesięcznej dynamiki indeksu największych spółek i dynamiki produkcji przemysłowej.

Dynamika indeksu blue chipów osiągnęła maksimum na poziomie 65 proc. w lutym 2010 roku i od tego czasu zdecydowanie spada. W grudniu 2010 roku indeks był niecałe 15 proc. wyżej niż w grudniu 2009 roku. Widoczne są analogie do przebiegu odrabiania strat po poprzednich giełdowych załamaniach, a szczególnie tego po pęknięciu bańki internetowej z 2001 roku. Po dołku z września 2001 roku dynamika zmian indeksu osiągnęła szczyt na poziomie 61 proc. w marcu 2004 roku, po czym w sierpniu tego samego roku spadła do około 5 proc. Wówczas mieliśmy do czynienia z dwoma dołkami na zbliżonym poziomie (5,3 i 5,8 proc.), oddalonymi od siebie o osiem miesięcy, po czym dynamika zmian WIG20 znów zaczęła rosnąć. Jeśli historia miałaby się powtórzyć, w kwietniu powinniśmy mieć drugi dołek dynamiki zmian indeksu. Nie oznacza to, że WIG20 musiałby znacząco stracić na wartości. Wystarczyłoby, gdyby utrzymał się w zakresie obecnej stabilizacji.

Warunki z lat 2002-2006 są podobne do tych, z którymi mamy do czynienia obecnie. I to z punktu widzenia czysto rynkowego, jak i makroekonomicznego. Mimo, że 12-miesięczna dynamika zmian WIG20 uległa załamaniu w latach 2004-2005, indeks w tym czasie znajdował się w trendzie wzrostowym. Podobnie jest i tym razem. W czasie obecnego załamania dwunastomiesięcznej dynamiki, WIG20 nie traci na wartości, lecz znajduje się w trendzie bocznym, blisko rekordowo wysokich poziomów.

Najbardziej interesujące są jednak analogie dotyczące zmian dynamiki WIG20 i dynamiki produkcji przemysłowej. Od 1994 roku szczyt dwunastomiesięcznej dynamiki indeksu największych spółek pojawiał się w tym samym czasie (marzec i maj 2004 roku) lub nieznacznie wyprzedzał pojawienie się lokalnego maksimum dynamiki produkcji przemysłowej. Analogiczna prawidłowość występuje w przypadku dołków obu parametrów. Giełdowy indeks wyprzedza dynamikę produkcji przemysłowej średnio o trzy, cztery miesiące.

Obecną słabość WIG20 można więc wiązać z malejącą dynamiką produkcji przemysłowej. Sygnały możliwego osłabienia tempa wzrostu gospodarczego dają także inne wskaźniki. Po pięciu miesiącach dynamicznego wzrostu w styczniu obniżyła się wartość zyskującego coraz większą popularność wskaźnika PMI, prognozującego sytuację w przemyśle. Od października ubiegłego roku spada wyliczany przez Główny Urząd Statystyczny wskaźnik koniunktury w przemyśle. Sama produkcja przemysłowa wzrosła w grudniu 2010 roku o 11,5 proc. w porównaniu do grudnia 2009 roku, mocniej niż w listopadzie, jednak analitycy spodziewali się jej zwyżki o 12,2 proc. W porównaniu do listopada obniżyła się zaś o 4,1 proc. Od września ubiegłego roku zwiększa się stopa bezrobocia. Według wstępnych szacunków resortu pracy w styczniu stopa bezrobocia wyniosła 13,1 proc. Rośnie ona już od listopada ubiegłego roku.

Jeśli dodamy do tego osłabienie dynamiki produkcji przemysłowej i zamówień przemysłu w Niemczech oraz rozpoczęcie cyklu podwyżek stóp procentowych przez Radę Polityki Pieniężnej, to statystyczne obserwacje zyskują szersze potwierdzenie. Wszystko wskazuje na to, że możemy mieć do czynienia z sytuacją podobną do tej z lat 2004-2005, czyli z przejściowym osłabieniem impetu naszego przemysłu. Co niekoniecznie musi wiązać się z poważniejszym pogorszeniem koniunktury na giełdzie.

Roman Przasnyski, Open Finance

| Niniejszy dokument jest materiałem informacyjnym. Nie powinien być rozumiany jako materiał o charakterze doradczym oraz jako podstawa do podejmowania decyzji inwestycyjnych. Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji i mogą ulec zmianie bez zapowiedzi. Open Finance nie ponosi odpowiedzialności za jakiekolwiek decyzje inwestycyjne podjęte na podstawie niniejszego opracowania. |

| --- |