Jak wyglądają powiązania w sektorze SKOK?

Komisja Nadzoru Finansowego, kierując się potrzebą zapewnienia prawidłowego funkcjonowania rynku finansowego, uznała, że opinia publiczna ma prawo poznać informacje w sprawie powiązań kapitałowych i personalnych w sektorze spółdzielczych kas oszczędnościowo-kredytowych. Siatka powiązań robi wrażenie.

Komisja Nadzoru Finansowego, kierując się potrzebą zapewnienia prawidłowego funkcjonowania rynku finansowego uznała, że opinia publiczna ma prawo poznać informacje w sprawie powiązań kapitałowych i personalnych w sektorze spółdzielczych kas oszczędnościowo-kredytowych. Siatka powiązań robi wrażenie.

Pragnienia KNF

KNF dostrzega konieczność uproszczenia struktury spółek i innych podmiotów, powstałych ze środków całego sektora SKOK, np. poprzez racjonalizację ekonomiczną i organizacyjną liczby spółek, funkcjonujących w sektorze SKOK.

Komisja chciałaby także zapewnienia sprawowania efektywnej kontroli przez członków SKOK nad spółkami funkcjonującymi w sektorze SKOK, mając na uwadze w szczególności, że spółdzielnie są demokratycznymi organizacjami kontrolowanymi przez członków, którzy powinni aktywnie uczestniczyć w określaniu polityki dotyczącej kas bez względu na wysokość ich środków pieniężnych gromadzonych na rachunkach w kasach.

Ostatnim pragnieniem nadzoru jest niezwłoczne podjęcie działań nakierowanych na zasilenie finansowe Funduszu Stabilizacyjnego, powołanego przez ustawodawcę dla umożliwienia restrukturyzacji całego sektora spółdzielczych kas oszczędnościowo-kredytowych, poprzez przekazanie zysków w postaci należnej dywidendy wypracowanej lub akumulowanej przez spółki, o których mowa w informacji.

Wiele spółek miało służyć optymalizacji?

Z raportu KNF wynika, że obecnie w ramach grupy działa aż kilkadziesiąt podmiotów powiązanych ze sobą kapitałowo i personalnie. Do tego pośrednio dochodzi do powiązania tych podmiotów ze SKOK.

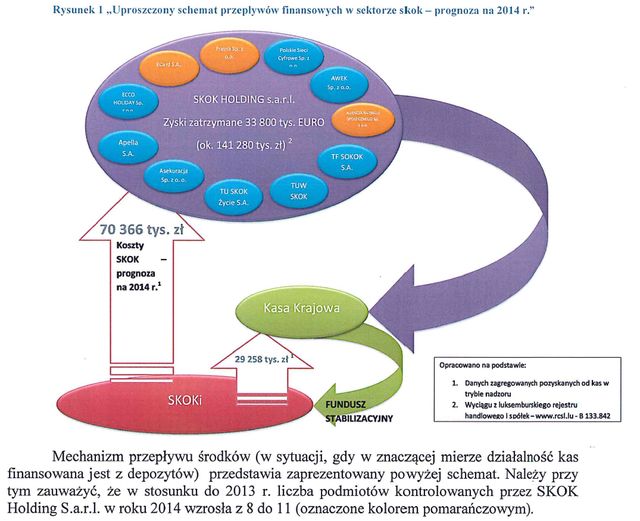

Na początku dominującą pozycję w grupie zajmowała Krajowa Spółdzielcza Kasa Oszczędnościowo-Kredytowa w Sopocie (Kasa Krajowa). Z czasem jej pozycję przejmowały inne podmioty, w tym głównie SKOK Holding S.a.r.l. - spółka utworzona w Luksemburgu, oraz częściowo SKOK im. F. Stefczyka.

Pierwotnym i jedynym udziałowcem SKOK Holding była Kasa Krajowa. SKOK Holding został utworzony 12 października 2007 roku. Poprzez KK kontroluje najbardziej znaczące podmioty z grupy: TUW SKOK (80,11 proc. udziałów), Asekuracja sp z o.o. (100 proc.), TF SKOK (63,96 proc.), Apella (99,58 proc.), Agencja Ratingu Społecznego (100 proc.).

-Według wyjaśnień Kasy Krajowej odnośnie przesłanek budowy sieci podmiotów, działanie w ramach grupy wyspecjalizowanych instytucji (np. TF SKOK, TZ SKOK) zapewnić miało korzyści z tytułu efektu synergii, co w związku z faktem występowania powiązań kapitałowych pozwolić miało na osiągnięcie zysków, które miały wspierać rozwój całego sektora - czytamy w raporcie KNF.

Jednak z tego, co udało się ustalić nadzorowi "założenia dotyczące optymalizacji kosztów czy korzyści wynikających z przyjętego modelu biznesowego nie zostały nigdy zweryfikowane w drodze dostawców usług poprzez otwarty i konkurencyjny proces, stąd też brak jest możliwości potwierdzenia poprawności przyjętego modelu biznesowego."

Zyski idą do Luksemburga

KNF zwraca w raporcie uwagę na to, że w porównaniu z 2013 rokiem liczba podmiotów, którą kontroluje SKOK Holding S.a.r.l. wzrosła z 8 do 11. Z analiz KNF wynika, że w 2013 r. system SKOK poniósł ponad 83 mln zł kosztów funkcjonowania tych podmiotów, a SKOK Holding osiągnął zysk w wysokości 141 mln zł. Jednak kwota ta nie została wypłacona w postaci dywidendy dla Kasy Krajowej. To spowodowało, że nie zasiliła ona Funduszu Stabilizacyjnego, który jest przeznaczony do realizacji ustawowych obowiązków Kasy Krajowej w tym wspierania kas spółdzielczych znajdujących się w kraju.

Analiza przeprowadzona przez KNF pokazuje, że sam SKOK Holding nie zatrudnia żadnych pracowników i dochody holdingu pochodzą w lwiej części z dywidend otrzymywanych od spółek, których posiada akcje lub udziały. Poza spółkami ubezpieczeniowymi SKOK są to m.in. Awek, eCard, Apella, ECCO Holiday. Nad znaczną częścią tych podmiotów KNF nie ma kontroli. Zdaniem Kasy Krajowe istnienie holdingu jest uzasadnione koniecznością "racjonalizacji i optymalizacji kosztów oraz wyników grupy".

Wiele spółek, nieliczni zarządzający

Jedną z rzeczy, które zaniepokoiły nadzór jest fakt, że przy tak rozbudowanej sieci podmiotów, krąg osób, które wchodzą w ich skład jest stosunkowo wąski. Grzegorz Bierecki, który do niedawna pełnił funkcję prezesa KK SKOK, obecnie zasiada w zarządach 5 spółek: Arenda Bierecki, SKOK Holding, MP 59 Bierecki Sosnowski, SIN Bierecki, Fundacja Sanitas. Do tego zasiada w radach nadzorczych 15 spółek i jest przewodniczącym World Council Credit Unions.

Zdaniem KNF obecny model działalności SKOK, powiązania kapitałowe i personalne mogą powodować konflikt interesów. Jego konsekwencjami może być m.in. ustalenie zbyt wysokich kosztów świadczonych usług.

- Tendencja wyprowadzania do podmiotów zewnętrznych majątku kas (nieruchomości, aktywa trwałe, wartości niematerialne i prawne – co miało miejsce w 2009 roku) oraz obciążanie dodatkowymi kosztami poszczególnych skok (np. obowiązkowe wpłaty na fundusz promocyjno-reklamowy w Kasie Krajowej) mogą wpłynąć na wyniki kas i na bezpieczeństwo depozytów ulokowanych w kasach przez ich członków - napisano w raporcie.

Kiedy do SKOK Holding trafiały pieniądze, które mogłyby pomóc przy restrukturyzacji kas będących w trudnej sytuacji finansowej, to koszt tego procesu ponosiły banki, a co za tym idzie także ich klienci. To z pieniędzy zgromadzonych przez banki na czarną godzinę wypłacono klientom upadłego już SKOK Wspólnota 800 mln zł.