Obligacje za każdą cenę kupię

Zalewu ogłoszeń o takiej treści można by spodziewać się w amerykańskich mediach patrząc na to, co dzieje się z cenami papierów skarbowych. Szczególnym wzięciem cieszą się ostatnio te, które chronią przed inflacją.

Zalewu ogłoszeń o takiej treści można by spodziewać się w amerykańskich mediach patrząc na to, co dzieje się z cenami papierów skarbowych. Szczególnym wzięciem cieszą się ostatnio te, które chronią przed inflacją.

W obecnych ciągle niepewnych czasach nieustannie mamy możliwość obserwować niezwykłe wydarzenia i reakcje inwestorów. Wbrew pozorom nawet najbardziej niedorzecznie wyglądające tendencje rynkowe mają sens. Wystarczy tylko wczuć się w sytuację posiadaczy ogromnych kapitałów, którzy nerwowo poszukują dla nich bezpiecznej przystani w burzliwych i nieprzewidywalnych czasach. Mają do dyspozycji złoto, kilka zaledwie, a konkretnie trzy waluty oraz papiery skarbowe państw uznawanych za najbardziej wiarygodnych dłużników. Ceny złota są już tak wyśrubowane, że trochę strach kupować. Spośród trzech walut jen i frank rozpaczliwie się bronią przed pełnieniem narzuconej im roli. Zostaje więc jedynie dolar. A dla kapitałów naprawdę dużych odpowiednie są naprawdę duże aktywa. Czyli dolar i amerykańskie obligacje. Wszystko wskazuje na to, że ich podaż jest i jeszcze przez wiele lat będzie nieograniczona. A – jak dowodzą niedawne wydarzenia – opinii o ich solidności nie są w stanie zepsuć nawet oceny agencji ratingowych.

Notowania aktywów o tak dużym wolumenie i niemal nieograniczonej podaży, podlegają jednak pod wpływem równie dużej presji popytu, nietypowym tendencjom. Jak wspomniano wcześniej, nietypowym z punktu widzenia przeciętnego zjadacza chleba i drobnego inwestora. Ci bowiem są dziwnie przyzwyczajeni do tego, że jeśli pożyczają komuś pieniądze, choćby w formie zakupu obligacji, to oczekują za to wynagrodzenia w postaci dyskonta lub odsetek i to w wysokości w jakimś stopniu przewyższającej stopę inflacji. Tymczasem już po raz drugi w ciągu kilku ostatnich lat mamy do czynienia z sytuacją, gdy rentowność dziesięcioletnich amerykańskich obligacji zerokuponowych spada wyraźnie poniżej bieżącej stopy inflacji, co oznacza, że to kupujący obligacje, a więc pożyczkodawca, płaci pożyczkobiorcy za możliwość ulokowania u niego swych pieniędzy. Bo w czasie zawirowań na rynkach finansowych, gdy większość aktywów traci na wartości, najbardziej opłacalną inwestycją jest gotówka. I za tę opłacalność, choćby iluzoryczną w

odniesieniu do zwykłych warunków, trzeba zapłacić. Tak jak za przechowywanie kosztowności w bankowym sejfie.

Stopa inflacji i rentowność 10-letnich obligacji zerokuponowych

Rentowność dziesięciolatek po raz pierwszy w historii spadła też poniżej 2 proc. Poprzednio niemal tak samo niską rentowność miały pod koniec 2008 roku, w czasie największego nasilenia globalnego kryzysu finansowego.

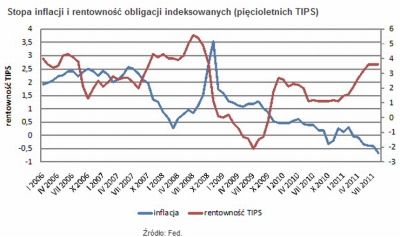

Stopa inflacji i rentowność obligacji indeksowanych (pięcioletnich TIPS)

Według opinii części ekspertów tak niska rentowność jest wynikiem spodziewanego spadku inflacji, związanego z nadchodzącym spowolnieniem gospodarczym. Skoro inflacja miałaby znacząco się obniżyć, to nawet 2 proc. rentowność może okazać się satysfakcjonująca. Tej tezie najwyraźniej przeczą tendencje występujące ostatnio na rynku amerykańskich obligacji indeksowanych wskaźnikiem inflacji, czyli tzw. TIPS (Treasury Inflation-Protected Securities).

Od października 2010 roku pięcioletnie TIPS-y mają ujemną rentowność. W sierpniu wyniosła ona minus 0,66 proc. To zaś oznaczałoby, że kierujący się racjonalną kalkulacją inwestor godzi się na ujemną rentowność licząc na wzrost inflacji w przyszłości, który zrekompensuje mu przejściową stratę ponoszoną w momencie zakupu. Wygląda więc na to, że inwestorzy działających na rynkach tych dwóch rodzajów obligacji mają odmienne oczekiwania inflacyjne. Można powiedzieć, że ci, kupujący np. zerokuponowe dziesięciolatki, liczą na spadek inflacji w wyniku spowolnienia gospodarczego, zaś amatorzy TIPS-ów stawiają na stagflację, czyli dłuższy okres niskiego wzrostu i towarzyszącej mu wysokiej inflacji. Kto ma rację, okaże się w przyszłości. Biorąc jednak pod uwagę strukturę amerykańskiego rynku obligacji, w którym udział TIPS-ów nie przekracza 1 proc., liczebną przewagę mają zwolennicy spadającej inflacji. Być może też jednak ujemna rentowność obligacji indeksowanych ma swoje źródło w ogromnej przewadze popytu nad podażą.

Co potwierdza tezę, że Amerykanie, i nie tylko oni, są gotowi kupować obligacje za wszelką cenę.

Roman Przasnyski, Open Finance