Prowadzisz firmę? Taką dostaniesz emeryturę. Mamy wyliczenia

Przedsiębiorcy nie mają co liczyć na zbyt wysokie emerytury, zwłaszcza kobiety. Ich świadczenia będą niższe od emerytur osób na umowach pracę, przede wszystkim z powodu odprowadzania niskich składek ZUS. Oto wyliczenia dla 40-latków.

Wyliczenia emerytalne dla 40-letnich przedsiębiorców

Wyliczenia emerytalne dla 40-letnich przedsiębiorców

System emerytalny rodzi wiele pytań dla przedsiębiorców, zwłaszcza w kontekście rosnących składek i niepewnej przyszłości świadczeń. Warto przyjrzeć się, jakie emerytury mogą realnie otrzymać osoby prowadzące działalność gospodarczą i z jakimi wyzwaniami muszą się mierzyć.

Dalsza część artykułu pod materiałem wideo

Emerytka nie zostawiła na Tusku suchej nitki. Polacy mówią o drożyźnie

Emerytury przedsiębiorców. Oto wyliczenia dla 40-latków

W wyliczeniach przyjęliśmy, że przedsiębiorca ma 40 lat, a po emeryturę zgłosi się w wieku 65 lat (zgodnie z powszechnym wiekiem emerytalnym dla mężczyzn, czyli w 2050 r.). Zakładamy, że właściciel firmy będzie odprowadzał składki od 60 proc. przeciętnego wynagrodzenia, czyli będzie płacił tzw. duży ZUS.

Ostateczna wysokość prognozowanej emerytury zależy od tego, jaka jest wartość zwaloryzowanych składek na koncie. Na tej podstawie Piotr Juszczyk, główny doradca podatkowy w InFakt.pl, wyliczył, że 40-letni przedsiębiorca, który zgromadził 100 tys. składek, otrzyma emeryturę w wysokości 3,2 tys. zł.

Uzbieranie o 50 tys. zł więcej w ramach składek przekłada się na emeryturę wyższą o zaledwie 400 zł. Przy wartości na koncie rzędu 200 tys. zł właściciel firmy będzie mógł liczyć na 4 tys. zł emerytury.

- Skorzystanie z ulgi np. małego ZUS Plus wpłynie negatywnie na przyszłą emeryturę. Podobnie, jeśli przedsiębiorca będzie przebywał na zwolnieniu lekarskim lub zawieszał będzie działalność gospodarczą - przyznaje ekspert.

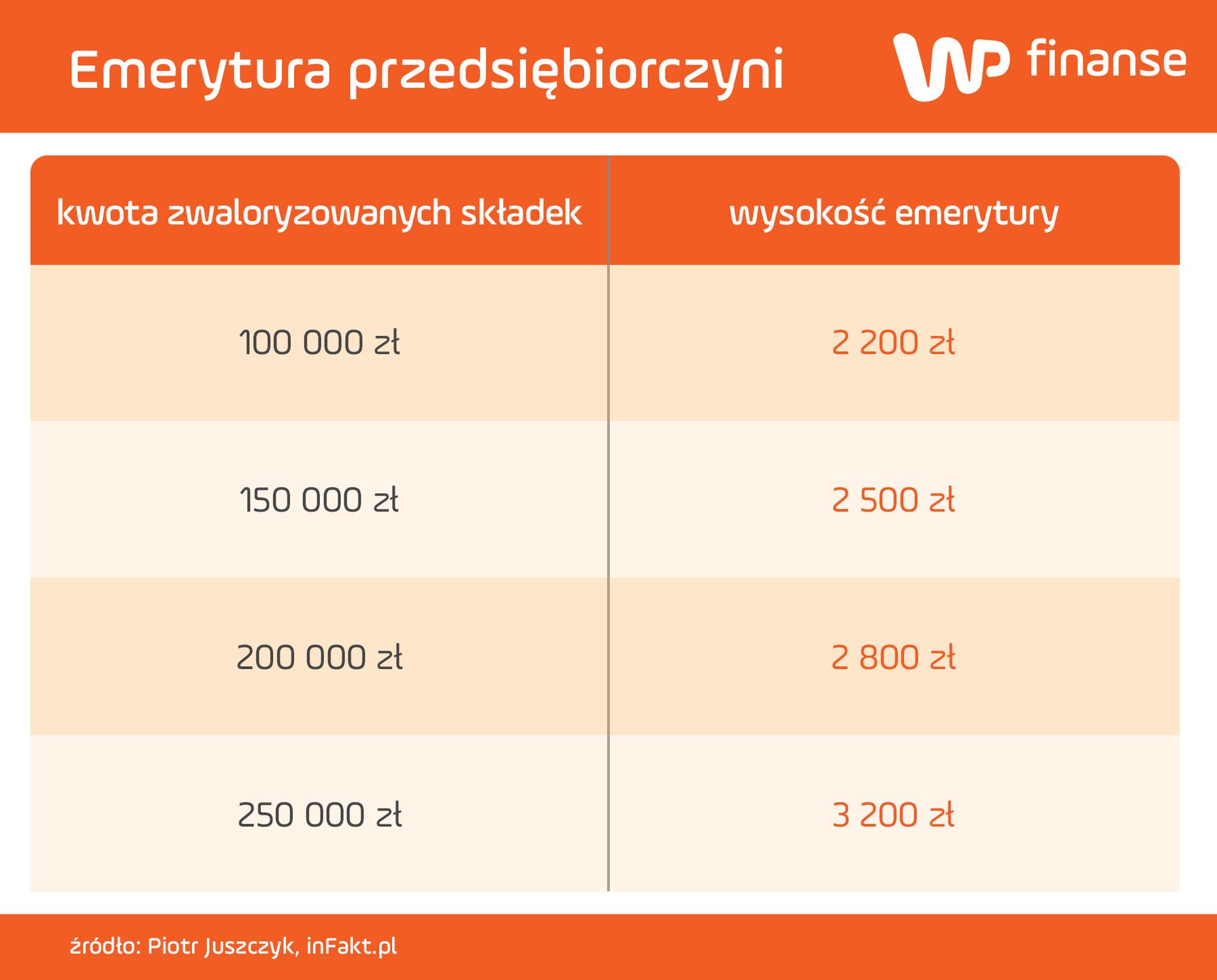

Kobiety prowadzące firmy dostaną bardzo niskie emerytury

Sprawdźmy, jak wygląda symulacja dla kobiet, które prowadzą firmy. 40-latka, która będzie działała na rynku jeszcze przez 20 lat (do 2045 r.) i uzbierała 100 tys. zł w ramach zwaloryzowanych składek, dostanie z ZUS-u zaledwie 2,2 tys. zł emerytury.

Jeśli zgromadzi o 50 tys. zł więcej, to jej świadczenie podskoczy o 300 zł. W najwyższym wariancie (250 tys. zł) emerytura przedsiębiorczyni wyniesie 3,2 tys. zł.

Warto zwrócić uwagę, że jeśli teraz 25-letni mężczyzna rozpocząłby działalność i prowadził ją do emerytury, jednocześnie cały czas opłacał składki od 60 proc. przeciętnego wynagrodzenia, to jego emerytura wyniesie ok 4,3 tys. zł. Natomiast 25-letnia kobieta prowadząca działalność do 60. roku życia otrzymałaby emeryturę w kwocie 3 tys. zł - podkreśla Juszczyk.

Problem z emeryturami przedsiębiorców polega również na tym, że będą one niższe niż osób zatrudnionych na etacie.

- Głównym powodem są niskie składki ZUS opłacane przez osoby prowadzące działalność gospodarczą. Przedsiębiorcy najczęściej deklarują minimalną podstawę wymiaru składek (obecnie to około 5204 zł). Dla porównania, przeciętne wynagrodzenie brutto wynosi ok. 9 tys. zł. W efekcie przez lata przedsiębiorcy odkładają znacznie mniej środków na swoje konto emerytalne w ZUS, a to przekłada się na niższe świadczenie po zakończeniu aktywności zawodowej. Dla wielu z nich oznacza to emeryturę na poziomie minimalnym, niezależnie od tego, ile realnie zarabiali - tłumaczy nam doradca podatkowy.

Warto również pamiętać, że, ze względu na inflację, w przyszłości realna wartość nabywcza prognozowanych emerytur będzie prawdopodobnie niższa niż dzisiaj.

Duże różnice w emeryturach zatrudnionych na umowie o pracę

Spójrzmy na przyszłe świadczenia pod kątem płci. Emerytura przedsiębiorczyni jest niższa niż od świadczenia przedsiębiorcy, ale wynika to z faktu, że do osiągnięcia powszechnego wieku emerytalnego kobiecie pozostało 20 lat, a mężczyźnie - 25 lat. Ponadto dla kobiet jest dłuższa średnia trwania życia obliczania co roku przez Główny Urząd Statystyczny (GUS).

Jednak te systemowe okoliczności grają na niekorzyść również tych przyszłych emerytek, które nie prowadzą firmy, a są związane umową o pracę.

Mężczyzna, który posiada na koncie 100 tys. zwaloryzowanych składek i zarabia najniższą krajową (4666 zł brutto), będzie mógł liczyć na świadczenie rzędu 2810 zł. Kobieta otrzyma 1910 zł emerytury.

Zarobki rzędu 6 tys. zł zagwarantują pracownikowi emeryturę podobną do tej, którą będzie pobierał przedsiębiorca (3376 zł). Z kolei pracowniczka otrzyma świadczenie rzędu 2267 zł.

Wynagrodzenie w wysokości 10 tys. zł brutto zapewni mężczyźnie emeryturę rzędu 5072 zł, czyli więcej niż właścicielowi firmy. Identyczne zarobki zagwarantują kobiecie świadczenie na poziomie 3336 zł.

Maria Glinka, dziennikarka WP Finanse i money.pl