Przedawnienie kredytu. Nastały lepsze czasy dla dłużników

O prawie 2,5 mld zł zwiększyło się zadłużenie Polaków w trzecim kwartale tego roku. Łączna kwota długów za niespłacone raty czy alimenty, przekroczyła już 73 mld zł. Zadłużenie Polaków rośnie, a rząd wprowadza zmiany, które na pierwszy rzut oka mają utrudnić wierzycielom ich ściąganie.

Kredyt gotówkowy, hipoteka, bieżące rachunki. To jedne z najczęściej niespłacanych zobowiązań w Polsce. Jak wynika z danych BIG InfoMonitor oraz BIK, wzrasta liczba zadłużonych Polaków, lecz jeszcze bardziej rośnie kwota samego zadłużenia. Osoby, które wpadły w tzw. spiralę zadłużenia, zapożyczają się na coraz większe kwoty. Średnia zaległość zadłużonego Polaka wzrosła z 26 tys. zł w czerwcu do 26,6 tys. zł we września. Komornicy i firmy windykacyjne nie będą miały łatwo w odzyskiwaniu starych, niespłaconych zobowiązań.

Ile wynosi obecnie czas przedawnienia długu?

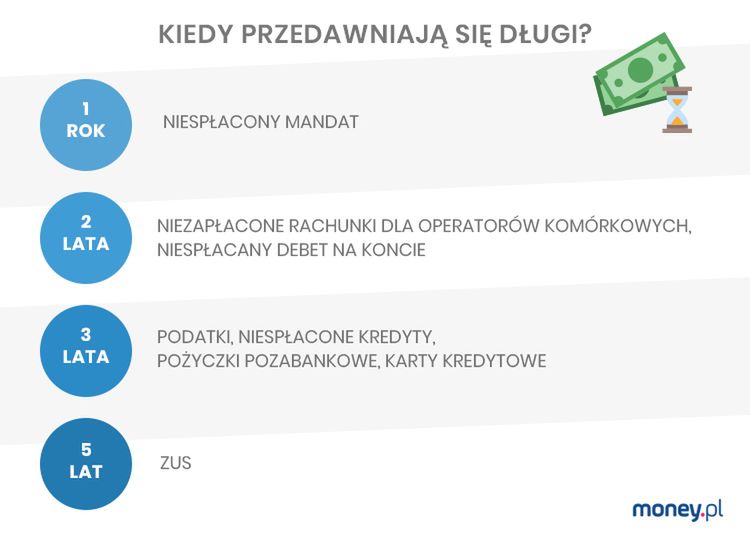

Zgodnie z obowiązującym prawem, każda osoba ma prawo powołać się na przedawnienie konkretnego długu po upływie określonego czasu. W przypadku zadłużeń wynikających np. z niespłaconych podatków, okres przedawnienia wynosi obecnie 3 lata, jeśli sprawa dotyczy podatków doręczanych przez Urząd Skarbowy bezpośrednio do podatnika.

O wiele krócej, bo zaledwie po roku przedawnia się zadłużenie związane z niespłaconym mandatem. Niezapłacone rachunki dla operatorów komórkowych przedawniają się po 2 latach. Najwięcej czasu na ściągnięcie długu ma ZUS. W przypadku zaległości, które powstały przed 2012 rokiem, urzędnicy mogą je ściągać przez 10 lat. Długi względem ZUS po 2012 roku, przedawnią się dopiero po 5 latach.

Przedawnienie długów wobec banków i pożyczkodawców

W przypadku zadłużenia w postaci niespłaconego kredytu bankowego, pożyczki pozabankowej, czy karty kredytowej, okres przedawnienia wynosi 3 lata. Rok mniej wynosi okres przedawnienia w przypadku niespłacanego debetu na koncie. Aby nieterminowy kredytobiorca mógł wymigać się od niespłacania rat, musi zachodzić jeden podstawowy warunek – wspomniane długi nie mogą stanowić roszczeń, które zostały potwierdzone prawomocnymi wyrokami sądu.

W praktyce takie sytuacje zdarzają się bardzo rzadko. Zarówno banki, jak i pozabankowe instytucje finansowe zdają sobie sprawę z ryzyka związanego z udzieleniem swoim klientom pieniędzy. Szkodowość portfeli pożyczkobiorców, czyli stosunek niespłaconych pożyczek w terminie do ogółu udzielonych zobowiązań, wynosi nawet 40 proc. Pozabankowi pożyczkodawcy, którzy finansują pożyczki własnym kapitałem, doskonale wiedzą, co zrobić, by nieuczciwy klient zaspokoił ich roszczenia.

Przedawnienie kredytu gotówkowego lub innych form zadłużenia może być przerwane nie tylko wtedy, gdy podjęto czynności sądowe. O przedawnieniu nie ma mowy także wtedy, gdy pomiędzy dłużnikiem a wierzycielem doszło do ugody lub uznania długu. Należy również pamiętać, że istnieje jeden rodzaj kredytu, który nie ulega w pełni przedawnieniu. Mowa tu o kredycie hipotecznym, gdzie zabezpieczeniem jest nieruchomość. W przypadku zalegania ze spłatą, dłużnik musi mieć świadomość, że jego nieruchomość może trafić na licytację, a przedawnieniu mogą ulec jedynie odsetki z zaciągniętego kredytu mieszkaniowego.

Jak to wygląda po zmianach?

Obecny stan prawny wymusza, przedawnienie roszczenia prawomocnym wyrokiem po 10 latach. Oznacza to, że wierzyciele na egzekucje należności przed sądem mają nie więcej niż dekadę. Wprowadzone zmiany sprawiły, ze termin ważności roszczeń sądowych znacznie się uszczuplił.

Dzięki zmianom, najbardziej nieterminowi dłużnicy zyskali większe szanse na uniknięcie spłaty. Zaległości potwierdzone wyrokiem przedawniają się już po 6 latach.

To jednak nie koniec nowelizacji.

Nieco wcześniej, bo od 9 lipca sądy zaczęły decydować, czy konkretny dług jest przedawniony czy nie. Do tego czasu, mógł to zrobić sam dłużnik, o ile wiedział, jak ma podnieść przed sądem zarzut konkretnego przedawnienia. Jeśli się to jemu udało, dług można było uznać za przedawniony.

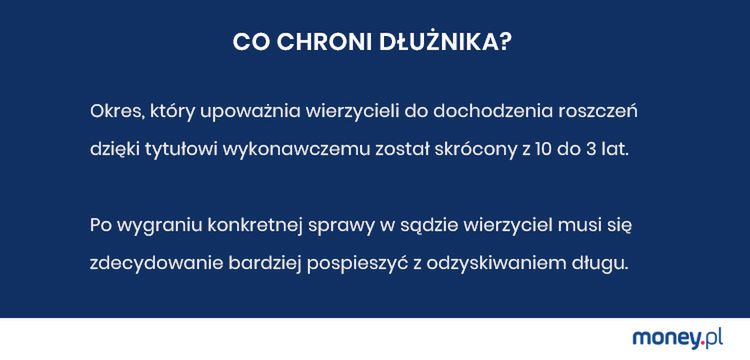

Co jeszcze chroni dłużnika? Na przykład okres, który upoważnia wierzycieli do dochodzenia roszczeń dzięki tytułowi wykonawczemu. Został on skrócony z dekady do trzech lat. Po wygraniu konkretnej sprawy w sądzie, wierzyciel musi się zdecydowanie bardziej pospieszyć z odzyskiwaniem długu.

W przypadku długów na wysoką kwotę, ściągalność może ulec drastycznym zmianom. O ile czas 10 lat mógł wystarczyć na zgromadzenie środków, które mogą zaspokoić należności wynoszące np. 100 tys. zł, o tyle 3 lata dla osób z problemami finansowymi mogą okazać się zbyt krótkie. Co potem? Dług może po prostu ulec zapomnieniu.

Masz newsa, zdjęcie lub filmik? Prześlij nam przez dziejesie.wp.pl