Raport o rynku nieruchomości

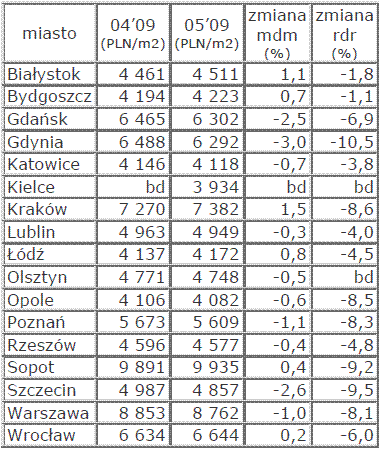

Gdynia, Szczecin i Gdańsk były w maju liderami spadków cen mieszkań na rynku wtórnym. Wg najnowszej analizy serwisu Oferty.net średnie stawki wywoławcze w tych miastach były niższe w stosunku do kwietnia o 2,5 do 3%.

Od momentu publikacji ostatniego raportu wzrosły raty kredytów hipotecznych we frankach. Posiadacze kredytów złotowych mogą spać spokojnie - wynika z analizy Open Finance.

Nieznacznie tańsze niż przed miesiącem były oferty sprzedaży mieszkań w Poznaniu (-1,1), Warszawie (-1%) i Katowicach (-0,7%).

1,5-procentowy wzrost średniej ceny ofertowej zanotował Kraków. O 1,1% wyższa była średnia cena mieszkań wystawionych do sprzedaży w maju w Białymstoku, a o 0,8% w Łodzi.

STABILNE KREDYTY ZŁOTOWE

Od ostatniego wspólnego raportu Oferty.net i Open Finance (20 maja) trzymiesięczne stopy WIBOR wzrosły o 6 pkt bazowych do 4,62 proc. przy czym praktycznie od końca maja pozostają one stabilne na obecnym poziomie. Od połowy kwietnia stopa WIBOR wzrosła o 50 pkt, ponieważ banki operujące na rynku międzybankowym uznały, że Rada Polityki Pieniężnej zakończyła w I kwartale br. cykl obniżek stóp procentowych.

Obecna sytuacja nie wymaga jednak dalszego wzrostu stóp WIBOR, ponieważ rynek pieniężny jako taki jest dostatecznie płynny, a ostatnie dane i przewidywania nie wskazują na ryzyko wzrostu inflacji w przyszłości. Dlatego można sądzić, że sytuacja na rynku pieniężnym pozostanie stabilna, lub ewentualnie ulegnie poprawie z punktu widzenia osób posiadających kredyty złotowe, których oprocentowanie zależne jest od stóp WIBOR. Poprawa będzie możliwa, jeśli rynek uzyska przekonanie, że RPP wróci do obniżek stóp procentowych. Analitycy Grupy Noble Bank spodziewają się obniżek o 50 pkt przed końcem roku, co sprowadziłoby trzymiesięczny WIBOR z powrotem w okolice 4,10 proc. i obniżyło raty istniejących kredytów hipotecznych o ok. 5 proc.

Według Emila Szwedy z Open Finance nie jest natomiast przesądzone, że skorzystają na tym nowi kredytobiorcy. W ostatnich miesiącach proces podnoszenia marż kredytowych w bankach zatrzymał się (w odniesieniu do kredytów hipotecznych), lecz nie jest pewnym, na jak długo. Współczynniki wypłacalności banków nadal utrzymują się na niskich poziomach i w najbliższym czasie brak jest przesłanek dotyczących możliwości ich poprawy. W szczególności wypłata dywidendy przez PKO BP w kwocie 2,9 mld PLN może dodatkowo - choć czasowo - ograniczyć zdolność sektora do udzielania kredytów. Dlatego nie da się wykluczyć, że przeciętna marża od kredytu z niskim lub zerowym wkładem własnym wzrośnie z obecnych 3,2 proc. (mediana), co byłoby dla przyszłych kredytobiorców przeciwwagą dla oczekiwanych decyzji RPP.

WYŻSZE RATY KREDYTÓW WE FRANKACH

Od ostatniego raportu (20 maja) do 17 czerwca kurs franka wzrósł z 2,875 do 3,0 PLN czyli o 4,3 proc. i w takim właśnie stosunku wzrosły raty kredytów hipotecznych nominowanych w tej walucie, co potwierdzają wyliczenia Open Finance. Zmienność kursu walutowego pozostanie w najbliższym czasie głównym czynnikiem wpływającym na wysokość rat kredytów, ponieważ Narodowy Bank Szwajcarii (SNB) nie ma możliwości dalszego obniżania stóp procentowych, a rozpoczęcie cyklu podwyżek wydaje się być dość odległe (i sprzeczne z deklaracjami samego SNB).

Jak się okazuje, próby wpłynięcia SNB na osłabienie franka wobec euro przez interwencje walutowe okazały się mało skuteczne, lub też obecny poziom notowań tej pary uznawany jest już za satysfakcjonujący dla władz banku centralnego (obecny kurs jest o 3 proc. niższy od dołka z 10 marca).

Nie widać powodów, dla których w najbliższym czasie miałoby nastąpić pogorszenie lub poprawienie sytuacji na rynku walutowym (z punktu widzenia posiadaczy kredytów walutowych). Złoty pozostaje słaby, a jedynym czynnikiem wzrostu jego wartości może być poprawa bilansu handlowego. Jednak ze względu na spadek eksportu (szybszy niż importu) nie jest to obecnie czynnik wywierający dostatecznie dużą presję na umocnienie złotego. Taką presję mógłby wywołać napływ bezpośrednich inwestycji zagranicznych i choć Polska ma warunki do tego, by przyciągać inwestorów, to jednocześnie światowy kryzys gospodarczy powstrzymuje powstawanie nowych inwestycji na całym świecie (nie tylko w Polsce). Stabilny, choć wysoki kurs franka, może się więc utrzymywać przez kilka miesięcy, jednak w dłuższym terminie wyższe jest prawdopodobieństwo spadku jego notowań.

MNIEJ ZAKUPÓW "NA WYROST"

Ograniczenie dostępności kredytów hipotecznych oraz spowolnienie gospodarcze skutkujące coraz częstszymi obawami o zatrudnienie i przyszłe dochody sprawiają, że osoby decydujące się na zakup mieszkania zdecydowanie racjonalniej podchodzą do kwestii jego wielkości i ceny. Zdaniem Marcina Drogomireckiego z serwisu Oferty.net klienci szukają teraz przede wszystkim mieszkań takich, które odpowiadają ich rzeczywistym potrzebom i realnym możliwościom finansowym. Moda na kupowanie mieszkań "na wyrost" minęła.

W takiej sytuacji znów zaobserwować można wzrost zainteresowania mieszkaniami o mniejszych powierzchniach, o mniejszej liczbie pokoi. Z uwagi na najniższe ceny największą popularnością cieszą się mieszkania jedno- i dwupokojowe. Ich wybór jest obecnie duży a rozpiętość średnich cen - biorąc pod uwagę różne miasta - ogromna. Widać to szczególnie na przykładzie Warszawy i bądź co bądź nie tak odległej Łodzi; w stolicy ceny kawalerek są ponad dwukrotnie wyższe.

Znamienny jest także fakt, że wartość dwóch kawalerek w Poznaniu jest niższa od średniej ceny mieszkania 2-pokojowego w Warszawie.

RYNEK WTÓRNY SPRZEDAŻY MIESZKAŃ W WARSZAWIE

Ceny mieszkań w Warszawie są niezmiennie jednymi z najdroższych w Polsce. Droższe pozostają tylko apartamenty w kurortach nad morzem i w górach. Jednak ostatni rok przyniósł nie tylko wyraźny spadek cen (-8,1%) ale też istotne zmiany w strukturze podaży ofert w stolicy. Analiza ofert publikowanych w serwisie Oferty.net wskazuje na zdecydowany wzrost udziału mieszkań, których cena ofertowa nie przekracza 7 000 PLN za m2. W kwietniu 2008 roku wynosił on 6,3% a w maju br. już 15,6%. Jednocześnie zdecydowanie, bo o blisko połowę, zmniejszył się udział ofert w cenie pow. 11 000 PLN; w kwietniu 2008 taką cenę ofertową miała niemal co piąta nowa oferta (18,9%) a w maju br. już tylko jedna na dziesięć (10,8%).

Open Finance, oferty.net

Pełna wersja raportu dostępna w formacie