Raty zamiast drogiego długu na karcie

Niespłacone w okresie bezodsetkowym zadłużenie na karcie kredytowej to pierwszy krok w kredytowe tarapaty. Nim dojdzie do podbramkowej sytuacji warto rozważyć rozłożenie zadłużenia na raty. Może to być również rozwiązanie znacznie tańsze niż przeciętna pożyczka gotówkowa.

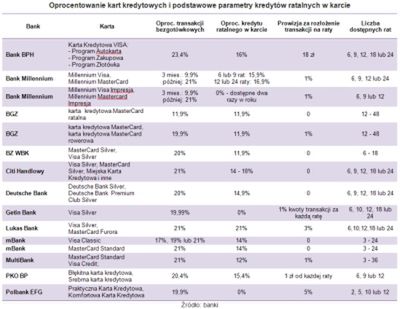

Rosnące stopy procentowe windują wysokość odsetek od niespłaconego w okresie bezodsetkowym zadłużenia na kartach kredytowych. Klienci bez bieżących oszczędności na spłatę karty powinni rozejrzeć się za możliwością zmniejszenia płaconych bankom odsetek, które prawdopodobnie jeszcze wzrosną. Pomocnym rozwiązaniem jest oferowana przez co najmniej 12 banków usługa kredytu ratalnego w karcie. Pozwala ona zamienić powstałe zadłużenie na równe raty kapitałowo-odsetkowe, które są doliczane do comiesięcznej kwoty spłaty minimalnej. Taki kredyt zmniejsza dostępny dla klienta limit karty, ale każdorazowa spłata raty zmniejsza saldo zadłużenia i powiększa dostępne środki.

W celu zgłoszenia chęci rozłożenia transakcji wykonanych kartą kredytową na raty należy zadzwonić na infolinię banku lub udać się do oddziału. W większości instytucji konieczne jest wskazanie, które spośród wykonanych operacji mają podlegać zamianie na kredyt ratalny. Czas na zgłoszenie odpowiedniej dyspozycji to w zależności od banku od trzech dni po zaksięgowaniu płatności do jednego dnia przed upływem terminu spłaty zadłużenia. Dodatkowym ograniczeniem czasem okazuje się wysokość limitu karty, który może zostać zamieniony kredyt. Przykładowo w PKO Banku Polskim konwersji na pożyczkę ratalną podlega nie więcej niż połowa przyznanego limitu kredytowego. W większości instytucji jest to od 70 do 90 proc., a Bank BGŻ, Citi Handlowy, Lukas Bank i Polbank pozwalają w całości zamienić przyznany limit na kredyt ratalny. Aby rozłożenie na raty było w ogóle możliwe suma transakcji, a czasem i pojedyncze transakcje, musi przekraczać określoną w regulaminie karty kwotę. Z reguły jest to od 300 do 500 zł. Jedynie Bank

BPH wymaga więcej, bo 600 zł.

Wśród wymienionych warunków zaangażowania klienta wymaga wyłącznie kontakt z bankiem w odpowiednim terminie w celu złożenia odpowiedniej dyspozycji. To niewiele za możliwość płacenia niższych odsetek niż w przypadku standardowego oprocentowania kart kredytowych, które w większości instytucji sięga 20 proc. w skali roku i więcej (tzw. ustawa antylichwiarska dopuszcza obecnie 24 proc.). Lecz należy mieć świadomość, że niższe oprocentowanie banki mogą sobie rekompensować prowizją za rozłożenie zadłużenia na raty. Najczęściej nie przekracza ona 1 proc. Klienci mogą nawet znaleźć oferty trzech instytucji, które mają zerowe oprocentowanie kredytu ratalnego w karcie, choć każdorazowo opatrzone jest to dodatkową prowizją. Bank Millennium na karcie kredytowej Impresja za cenę 1 proc. prowizji pozwala dwa razy w roku kalendarzowym rozłożyć na raty transakcje o wartości od 300 do 3 tys. zł. Getin Bank również nie pobiera odsetek, ale w zamian klient jest obarczony prowizją (1 proc.) za każdą ratę. Z kolei w Polbanku

ceną za zerowe oprocentowanie jest prowizja w wysokości 5 proc., która również jest rozkładana na raty. Rozwiązanie Banku Millennium i Polbanku cenowo wypada najkorzystniej wśród dostępnych na rynku kredytów w karcie. Z kolei najdrożej jest w Lukas Banku, który oprócz 21 proc. odsetek pobiera jeszcze 3 proc. prowizji. Na uwagę zasługuje również karta ratalna z Banku BGŻ, gdzie na kredyt z comiesięcznymi ratami automatycznie zamieniana jest każda transakcja.

Rozłożone na raty zadłużenie z karty w większości przypadków jest tańsze niż przeciętny kredyt gotówkowy. Całkowity koszt kredytu ratalnego w karcie może być nawet o 58 proc. niższy (Polbank) niż przykładowa roczna pożyczka na 5 tys. zł zaciągana we własnym banku, której średni koszt wynosi obecnie ok. 597 zł. Większość dostępnych na rynku ofert jest co najmniej o 25 proc. tańsza niż przeciętny kredyt konsumpcyjny. Mogą one z powodzeniem konkurować z najtańszymi pięcioma kredytami gotówkowymi na rynku. Zatem rozłożenie zadłużenia na raty może być nie tylko ulgą w razie nadchodzących problemów ze spłatą karty, ale również tańszą alternatywą dla kupowania dóbr konsumpcyjnych za środki pochodzące z kredytu gotówkowego, czy nawet czasem limitu w koncie.

Obecny cykl podwyżek stóp procentowych prawdopodobnie jeszcze nie dobiegł końca, więc i oprocentowanie kart kredytowych będzie rosło. Dla konsumentów, którzy nie są w stanie lub nie chcą jednorazowo spłacić całości zadłużenia, to dobry moment na zamianę swojego karcianego zobowiązania na raty kapitałowo-odsetkowe. A comiesięczna stała spłata oprócz niższych kosztów zapewni również element kluczowy dla kart kredytowych – dyscyplinę.

Michał Sadrak, Open Finance