Rynkowy krajobraz po decyzji Fed

Choć decyzja Fed o utrzymaniu skupu obligacji bez zmian, została uznana za zaskakującą, nie zmieniła tendencji na rynkach. Obserwowane miejscami euforyczne reakcje zostały szybko skorygowane. Wygląda na to, że inwestorzy mają świadomość, że co się odwlecze, to nie uciecze.

Choć od decyzji amerykańskiej rezerwy federalnej minęło dopiero kilka dni i po tak krótkim okresie trudno wyciągać w pełni miarodajne wnioski, zachowanie cen aktywów na większości rynków jest symptomatyczne. Euforyczne reakcje, które zresztą nie były tak powszechne, trwały na ogół jeden dzień i zostały błyskawicznie skorygowane. Na kilku giełdach po zwyżce nie ma już śladu, na większości jej skala została poważnie zniwelowana.

Jedyną trwałą zmianę można obserwować w przypadku amerykańskich obligacji i w mniejszym stopniu, kursu dolara. W obu przypadkach trudno jednak mówić o zmianach tendencji, a raczej o ich kontynuacji. Rentowność papierów skarbowych zaczęła spadać już na początku września, na prawie dziesięć dni przed ogłoszeniem przez Fed swej decyzji. Po tym fakcie, dynamika spadkowej tendencji wyraźnie się zwiększyła, a sam trend nie uległ odwróceniu. Trzeba przy tym zwrócić uwagę, że rosnąca rentowność obligacji była prawdopodobnie jednym z głównych powodów zaskakującego posunięcia rezerwy federalnej. Jeśli tak, to cel, jakim było powstrzymanie tej tendencji, został w pełni osiągnięty. Od 5 do 25 września rentowność papierów 10-letnich obniżyła się z 2,98 do 2,63 proc., czyli o niemal 12 proc. Zwyżkująca rentowność obligacji podbijała bowiem koszt kredytu, hamująco wpływając na rynek nieruchomości, a w ogólnej perspektywie, zagrażając nieśmiałym jeszcze tendencjom poprawy sytuacji w gospodarce.

Zachowanie amerykańskiej waluty nie było już tak konsekwentne. Dolar osłabiał się wyraźnie od pierwszych dni września W przeddzień zakończenia posiedzenia Fed był słabszy wobec euro o 1,8 proc. Po ogłoszeniu decyzji o utrzymaniu skupu obligacji, tąpnął o kolejne 1,1 proc. W kolejnym dniu jeszcze nieco stracił na wartości, jednak później nastąpiła wyraźna korekta tej tendencji. Na podkreślenie zasługuje fakt, że powszechne przekonanie o tym, że Fed zdecyduje się na redukcję skupu obligacji, powinno wpływać na umocnienie się amerykańskiej waluty. To, że tak się nie działo, może świadczyć o tym, że nie dla wszystkich spodziewane posunięcie rezerwy było rzeczywiście niemal przesądzone. Podobną "antycypacją" wykazał się też rynek obligacji, rozpoczynając ruch zgodny z zamiarem Fed na kilka dni przed decyzją.

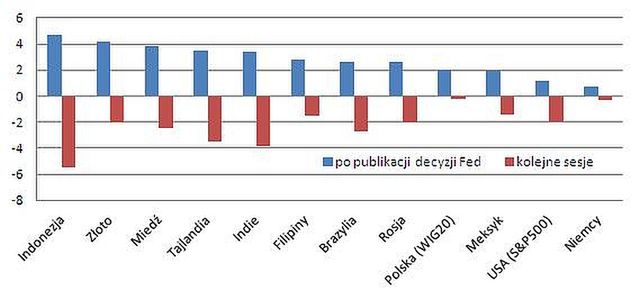

Zmiany notowań na wybranych rynkach bezpośrednio po decyzji Fed i na następnych sesjach (w proc.)

Wielkiego zaskoczenia nie widać było też na głównych giełdach. W dniu ogłoszenia decyzji rezerwy federalnej, Dow Jones wzrósł o 0,95 proc., a S&P500 o 1,2 proc. Te zwyżki trudno określić mianem euforycznych, chyba że rozpatrywać je w połączeniu z serią wzrostów, trwających od końca sierpnia. Jednak wówczas należałoby założyć, że także inwestorzy giełdowi spodziewali się utrzymania łagodnego podejścia Fed, a nie ograniczania skupu obligacji. Także wskaźnik giełdy we Frankfurcie nie wskazywał na euforię, rosnąc w dzień po decyzji Fed o zaledwie 0,7 proc. Od tego czasu indeksy w Niemczech i na Wall Street, zamiast cieszyć się z utrzymania skali ilościowego luzowania polityki pieniężnej, weszły w fazę spadkowej korekty. Trudno ocenić, czy mamy do czynienia z działaniem zasady „kupuj plotki, sprzedawaj fakty”, czy inwestorzy zdali sobie sprawę, że decyzja Fed jedynie odracza to, co nieuchronnie musi nastąpić.

Wygląda na to, że według tego drugiego schematu zareagowała większość graczy na emerging markets oraz działających na części rynków surowcowych. Pierwsze reakcje giełd w Turcji, Indonezji, Indiach, Tajlandii, na Filipinach oraz parkietów Ameryki Południowej całą pewnością można uznać za euforyczne. Ostatnio nawet na tych charakteryzujących się większą zmiennością rynkach, zwyżki sięgające od 2,5 do 6 proc. nie były częstym zjawiskiem. Ale i tam optymizm bardzo szybko wyparował. W większości przypadków następująca po nim spadkowa korekta zniwelowała znaczną część zysków, a w Tajlandii, Indiach, czy Indonezji, skasowała je z naddatkiem. Najbardziej wrażliwe na skutki zmian polityki pieniężnej największych banków centralnych świata rynki wschodzące, zdają się więc wracać do kontynuacji rozpoczętych kilkanaście miesięcy wcześniej, negatywnych tendencji.

W najbliższych tygodniach i miesiącach powinno być już jasne, czy trwająca na giełdach większości emerging markets od początku sierpnia fala wzrostowa była sygnałem trwałej poprawy koniunktury, czy tylko korektą w trendzie spadkowym. Na razie bezpieczniej jest zakładać ten drugi scenariusz. Z kolei na giełdach krajów rozwiniętych i rynkach surowców, szczególnie miedzi, szybki odwrót po ostatnich wzrostach zdaje się wskazywać, że inwestorzy zaczęli się koncentrować nie na samej decyzji Fed, ale nad tym, co rezerwę do niej skłoniło. Jeśli uznamy, że powodem był stan i perspektywy amerykańskiej gospodarki, to rynki zasługują co najmniej na poważniejszą korektę.

Roman Przasnyski

Open Finance

| Niniejszy dokument jest materiałem informacyjnym. Nie powinien być rozumiany jako materiał o charakterze doradczym oraz jako podstawa do podejmowania decyzji inwestycyjnych. Wszystkie opinie i prognozy przedstawione w niniejszym opracowaniu są jedynie wyrazem opinii autorów w dniu publikacji i mogą ulec zmianie bez zapowiedzi. Open Finance nie ponosi odpowiedzialności za jakiekolwiek decyzje inwestycyjne podjęte na podstawie niniejszego opracowania. |

| --- |